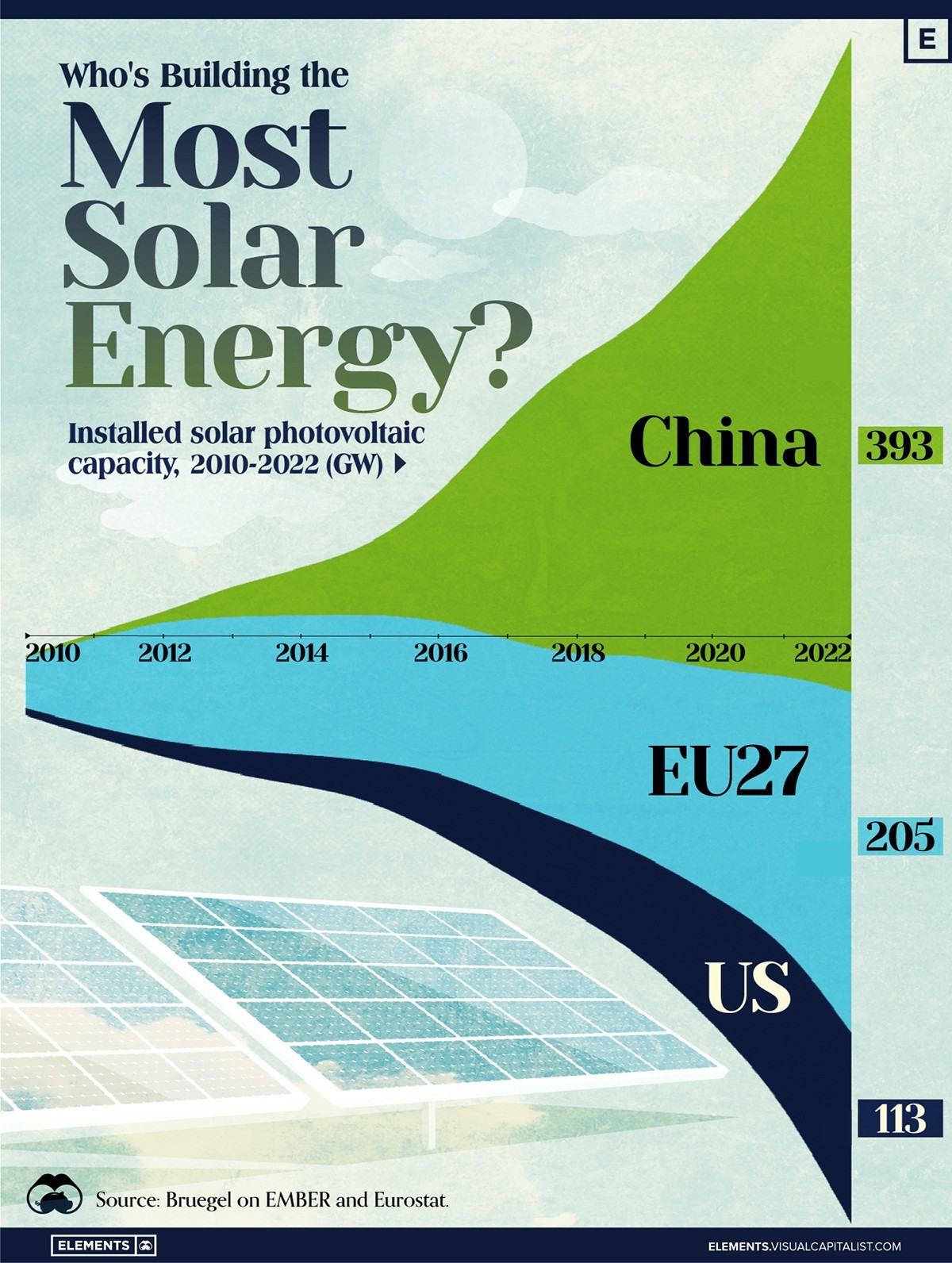

Trong đồ họa này, chúng tôi minh họa sự gia tăng công suất quang điện mặt trời (PV) được lắp đặt ở Trung Quốc, EU và Hoa Kỳ trong khoảng thời gian từ năm 2010 đến năm 2022, được đo bằng gigawatt (GW). Bruegel đã tổng hợp dữ liệu..

Sự thống trị của Trung Quốc

Tính đến năm 2022, tổng công suất lắp đặt của Trung Quốc là 393 GW, gần gấp đôi so với 205 GW của EU và vượt qua tổng công suất 113 GW của Hoa Kỳ hơn ba lần về mặt tuyệt đối.

Kể từ năm 2017, Trung Quốc đã cho thấy tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 25% về công suất lắp đặt PV, trong khi Hoa Kỳ có tốc độ CAGR là 21% và EU là 16%.

Ngoài ra, Trung Quốc thống trị việc sản xuất các linh kiện năng lượng mặt trời, hiện kiểm soát khoảng 80% chuỗi cung ứng tấm pin mặt trời trên thế giới.

Vào năm 2022, ngành năng lượng mặt trời của Trung Quốc đã tuyển dụng 2,76 triệu lao động, với vai trò sản xuất chiếm khoảng 1,8 triệu và 918.000 việc làm còn lại trong lĩnh vực xây dựng, lắp đặt, vận hành và bảo trì.

Ngành công nghiệp EU sử dụng 648.000 lao động, trong khi Mỹ đạt 264.000 việc làm.

Theo IEA, Trung Quốc chiếm gần 60% công suất tái tạo mới dự kiến sẽ đi vào hoạt động trên toàn cầu vào năm 2028.

Bất chấp việc loại bỏ dần các khoản trợ cấp quốc gia vào năm 2020 và 2021, việc triển khai điện mặt trời ở Trung Quốc vẫn đang tăng tốc. Quốc gia này dự kiến sẽ đạt được mục tiêu quốc gia năm 2030 về lắp đặt điện gió và năng lượng mặt trời vào năm 2024, sớm hơn sáu năm so với kế hoạch.

Nguồn: Who's Building the Most Solar Energy? (visualcapitalist.com)