Sau đây là 5 kỳ vọng của cá nhân mình muốn chia sẻ với mọi người:

Thứ nhất, lạm phát được dự báo sẽ tăng chưa phải là vấn đề lớn. Nền tảng vĩ mô ổn định mặc dù có những quan ngại nhất định về rủi ro lạm phát và mặt bằng lãi suất tăng trở lại cũng như sự chưa chắc chắn của chương trình hồi phục kinh tế đang được thiết kế. Hiện chưa có áp lực lớn về lạm phát bởi cầu tiêu dùng chưa hồi phục và do Việt Nam hiện nhập khẩu phần lớn nguyên liệu đầu vào cho sản xuất, nên lạm phát có thể có độ trễ nhất định, dự kiến sẽ dần tăng lên từ giữa năm 2022. Hơn nữa, gói hồi phục kinh tế có thể sớm được thông qua vào những ngày đầu năm mới nhưng kỳ vọng về một sự tác động có hiệu quả về nền tảng cho hồi phục kinh tế hơn là bơm tiền làm gia tăng rủi ro lạm phát.

Thứ hai, lãi suất tăng ở những ngày cuối năm 2021 chỉ có tính mùa vụ. Lãi suất đã có dấu hiệu tăng trở lại trên cả thị trường liên ngân hàng và huy động tiền gửi. Tuy nhiên, theo quan sát dữ liệu của chúng tôi thì đó là câu chuyện mang tính mùa vụ nhiều hơn do nhu cầu thanh khoản cuối năm cũng như thực tế tăng số dư tiền gửi nhằm hướng đến một hạn mức tín dụng cao hơn được cấp bởi Ngân hàng Nhà nước cho mỗi ngân hàng.

Thứ ba, tăng trưởng dòng tiền từ nhà đầu tư cá nhân dự kiến sẽ tiếp tục được duy trì thông qua không chỉ số tài khoản mở mới mà dòng tiền mới thực sự tham gia thị trường từ môi trường lãi suất hiện nay và hạn chế của các kênh đầu tư khác. Số dư tiền gửi của hơn 4 triệu tài khoản ở các công ty chứng khoán được dự báo ở mức khoảng 100 nghìn tỷ đồng vào cuối năm 2021 (90 nghìn tỷ đồng vào 30/9/2021). Số dư tiền mới cũng được kỳ vọng sẽ gia tăng nhờ việc tiếp tục đại chúng hóa và đơn giản hóa việc đầu tư chứng khoán thu hút thế hệ GenZ và giới ngoài ngành tài chính thông qua sự phát triển của các nền tảng công nghệ và tiện ích đầu tư đa kênh (tiền gửi, tiết kiệm, cổ phiếu, trái phiếu, chứng chỉ quỹ mở và sản phẩm bảo hiểm) cũng như e-KYC trong thủ tục mở mới tài khoản.

Vấn đề liên quan là cho vay ký quỹ hiện cũng đã được cơ quan quản lý giám sát chặt chẽ hơn, mặc dù số dư chưa được thống kê từ các giao dịch cấu trúc có thể cũng rất lớn ngoài con số 156 nghìn tỷ đồng số dư margin của các công ty chứng khoán tại 30/9/2021. Nên rủi ro margin trên bình diện chung cũng chưa phải là quá lớn với con số tiền mặt 90 ngàn tỷ trong tài khoản của NĐT còn đó.

Thứ tư, khối ngoại quay trở lại mua ròng. Mặc dù nhà đầu tư nước ngoài không còn dẫn dắt thị trường nhưng để tiếp tục hỗ trợ dòng tiền và thanh khoản thì thị trường sẽ được hỗ trợ lớn hướng tới đỉnh cao mới nếu như khối ngoại trở lại mua ròng hoặc ít nhất duy trì trạng thái sau khi họ đã bán hết những gì cần bán và nhìn nhận ra câu chuyện tiềm năng tiếp tục của chứng khoán Việt Nam.

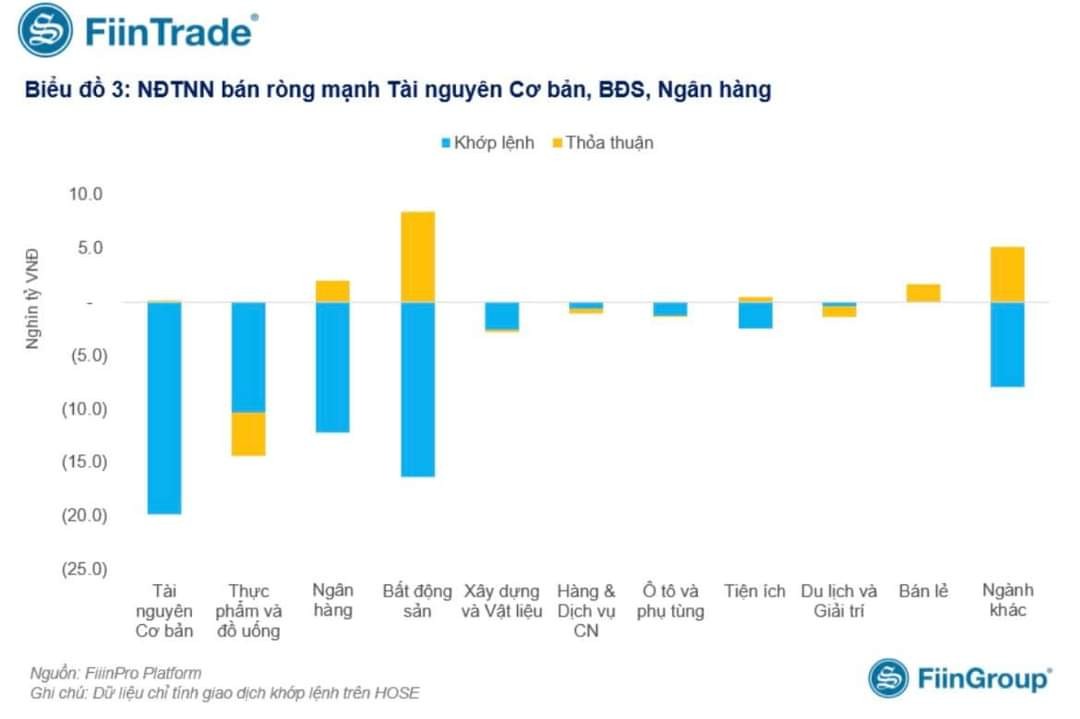

Thực tế năm qua khối ngoại bán ròng mạnh các nhóm ngành Thép, Thực phẩm & Đồ uống; Bất động sản, Ngân hàng, Chứng khoán. Phần lớn các ngành này đang ở chu kỳ đỉnh của định giá bao gồm Ngân hàng (P/B ở mức 2,5x cuối 2021 so với P/B 1,6x bình quân 10 năm qua) và Chứng khoán (P/B ở mức 3,0x vào cuối 2021 so với P/B 1,3x bình quân 10 năm qua).

Theo khảo sát của FiinGroup thực hiện chọn lọc với 10 định chế tài chính nước ngoài lớn có hoạt động bán ròng thì câu chuyện ngành Thép thì đó là câu chuyện chu kỳ của ngành và còn với Bất động sản thì lý do chính là những quan ngại về ngành bất động sản được lây lan từ sức khỏe tài chính sau nhiều vụ vỡ nợ của các tập đoàn bất động sản ở nước láng giềng Trung Quốc.

Số liệu công bố của Ủy ban Chứng khoán cho thấy mặc dù bán ròng 2,3 tỷ USD cả năm 2021 nhưng số tiền rút ròng ra khỏi Việt Nam chỉ ở mức 1,2 tỷ USD, điều này cho thấy khối ngoại không hoàn toàn "quay đầu" với chứng khoán Việt Nam. Hơn nữa, con số này không cao hơn con số 1,05 tỷ rút ròng năm 2020.

Thứ năm, dòng tiền dần dịch chuyển về nhóm cổ phiếu lớn, nền tảng tốt và tăng trưởng. Thực tế cổ phiếu lớn đã bị NĐT bỏ quên và định giá giảm trong khi cổ phiếu VNMID tăng gấp rưỡi và cổ phiếu nhỏ tăng gấp đôi định giá.

Câu chuyện nền tảng cơ bản hiện nay có thể không quan trọng với nhà đầu tư mới về ngắn hạn nhưng những “cơn gió ngược chiều” có thế dần làm nhà đầu tư “tỉnh ngộ” với nguyên lý đám đông với dòng tiền mang tính đầu cơ lớn hiện nay. Khi đó, các quy luật giá trị về nền tảng của doanh nghiệp sẽ được chú ý hơn.

Kỳ vọng tức là có thể không xảy ra. Rủi ro hay yếu tố cần theo dõi là gì? sẽ được mình chia sẻ trong những ngày tới

Happy New Year 2022!

Happy Investing tới mọi người!