Điểm Minsky và mô hình Kindleberger-Minsky: Nhìn lại một thập kỷ hậu khủng hoảng năm 2008 ở Việt Nam

Đọc giả hẳn vẫn còn nhớ, thời kỳ hoàng kim của bất động sản Việt Nam vào cuối những năm 2000. Giá nhà những năm 2007-2008 tăng từ 300% tới 500%. Điều này kéo theo tâm lý bầy đàn của các nhà đầu tư và việc tín dụng cho vay ồ ạt là điều dễ hiểu. Cũng chính vì thế mà điểm Minsky xuất hiện trên thị trường bất động sản Việt Nam vào năm 2008.

Điểm Minsky là gì?

Điểm Minsky (nguyên văn: Minsky’s moment) là thuật ngữ được dùng phổ biến để mô tả một điểm chuyển tiếp của nền kinh tế vào trạng thái suy thoái khi các khoản nợ xấu vượt quá tầm kiểm soát. Là người lớn lên vào thời kỳ đại suy thoái những năm 1930, Hyman Minsky dành phần lớn thời gian nghiên cứu về lý do dẫn đến các cuộc khủng hoảng tài chính. Tại thời điểm đó, nghiên cứu của ông không được quan tâm nhiều vì hầu hết các học giả khác quan tâm tới việc làm thế nào để thị trường trờ nên hiệu quả hơn. Đó cũng là lý do tại sao những nghiên cứu của Minsky hầu hết bị quên lãng cho tới những năm 2000, khi cuộc khủng hoảng cho vay tín dụng thấp (nguyên văn: subprime-mortgage crisis) tàn phá nền kinh tế thế giới.

Để hiểu điểm Minsky, đầu tiên đọc giả cần phải nắm được ý nghĩa của đầu tư. Đầu tư đơn giản là đổi đồng tiền hôm nay để lấy đồng tiền ngày mai với giá trị sau lạm phát cao nhất trong những nơi có thể đầu tư. Doanh nghiệp hay tư nhân, để đầu tư vào một dự án sinh lời thì phải hoặc dùng chính dòng tiền tự có, hoặc đi vay. Việc cân bằng giữa vốn tự có và đi vay sẽ quyết định cách huy động vốn của thị trường tín dụng nói riêng và thị trường tài chính nói chung. Theo Minsky (1992, trang 7-8), có 3 cách huy động vốn:

- Huy động vốn an toàn (nguyên văn: hedge financing): là cách huy động vốn mà đối tượng đi vay có khả năng trả nợ bằng dòng tiền tương lai của mình. Trong trường hợp này, khoản nợ luôn nằm trong mức cho phép và dự án đầu tư của đối tượng đi vay sinh lời tịnh tiến.

- Huy động vốn đầu cơ (nguyên văn: speculative financing): là cách huy động vốn mà đối tượng cho vay dựa vào dòng tiền tương lai để trả một phần nợ, phần còn lại sẽ gia hạn khi đáo kỳ. Trong trường hợp này, đối tượng đi vay sẽ dựa hoàn toàn vào việc nền kinh tế luôn ổn định và không suy thoái kéo dài.

- Huy động vốn đa cấp (nguyên văn: Ponzi financing): là cách huy động vốn mà đối tượng đi vay không thể trả nợ bằng dòng tiền tương lai, mà phụ thuộc vào việc tài sản làm ra từ việc đầu tư sẽ tăng giá để cấn nợ. Nếu việc tăng giá không xảy ra, đối tượng đi vay sẽ vỡ nợ.

Một nền kinh tế với cách huy động vốn an toàn sẽ luôn ổn định. Ngược lại, huy động vốn đầu cơ hay đa cấp thường dẫn đến hệ lụy khó lường, mà bằng chứng là cuộc khủng hoảng nhà đất tín dụng thấp năm 2007-2009. Khi tài sản mua bằng các cách huy động vốn không an toan mất giá trị, các đối tượng đi vay không có khả năng trả nợ sẽ bán tháo tài sản, làm cuộc khủng hoảng thêm trầm trọng.

Vậy tại sao lại luôn xuất hiện đối tượng đi vay không an toàn? Khi nền kinh tế đang trong thời kỳ ổn định và phát triển, việc vay nợ để tăng sãn xuất là điều tất yếu. Ngân hàng hạ thấp tiêu chuẩn cho vay để gia tăng tín dụng vì khả năng nợ xấu thường khó xảy ra khi nền kinh tế ổn định. Vòng xoay cho vay và đi vay này tiếp tục xoay cho tới điểm Minsky nếu các cách huy động vốn không an toàn chiếm đại đa số.

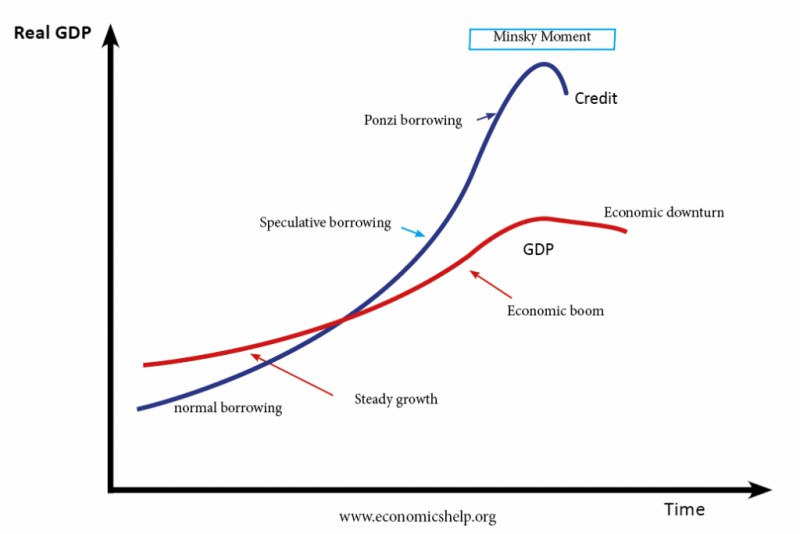

Hình 1: 3 cách huy động vốn, điểm Minsky, và tăng trưởng GDP (Nguồn: Pettinger, 2018)

Kết luận của Minsky: thời kỳ thịnh vượng kinh tế gieo mầm cho sự bất ổn tài chính (nguyên văn: periods of prolonged prosperity, the economy transits from financial relations that make for a stable system to financial relations that make for an unstable system.). Kết luận này là một sự thật rất đáng quan ngại khi chính phủ các nước ra sức giữ nền kinh tế ổn định sau cuộc khủng hoảng năm 2007-2009.

Mô hình Kindleberger-Minsky

Thị trường bong bóng xảy ra khi giá trị của cải đội giá do làn song đầu cơ lớn ập tới. Theo mô hình của Kindleberger-Minsky thì 3 loại đầu cơ bong bóng. (Kindleberger, 2005)

- Loại đầu tiên là khi giá tăng đột biến và cũng giảm nhanh không kém. Trong trường hợp này, độ tăng giảm phụ thuộc vào tâm lý đầu cơ. Tốc độ tăng giá sẽ làm tăng khả năng rớt giá. Khả năng rớt giá sẽ xảy ra khi có một ngoại lực tài chính tác động làm cho giá nhanh chóng rơi về điểm ban đầu. Bitcoin vào cuối năm 2017 và đầu những năm 2018 là ví dụ điển hình.

- Loại thứ hai là khi giá tăng và giữ ở một mức ổn định một thời gian, sau đó bắt đầu tuột dốc với tốc độ có thể gần nhanh bằng khi tăng giá. Đây là loại bong bóng khó phát hiện vì không có sự bán tháo mà chỉ đơn giản là thị trường không còn nhìn thấy tiềm năng trong việc đầu tư.

- Loại thứ ba thường xuất hiện khi có biến động tài chính và cũng là loại phổ biến nhất. Bong bóng xuất hiện và sau đó giá cả bắt đầu giảm dần tới khi nhà đầu tư hoảng loạn và bán tháo.

Ví dụ điển hình nhất cho loại thứ ba đó là bong bóng nhà đất tín dụng thấp năm 2007-2009. Nhưng đó không phải lần đầu tiên bong bóng như thế xảy ra, chỉ đơn giản là các nhà đầu tư nhanh chóng quên lịch sử mà thôi. Trong tài liệu nghiên cứu của mình, Hoonhout (2012) đã viết về điểm Minsky qua bong bóng loại thứ ba. Hoonhout nghiên cứu về giá cà phê và bong bóng tín dụng thế chấp mua đồn điền cà phê những năm 1770 ở Suriname, nước từng là thuộc địa của Hà Lan. Khi giá cà phê tăng mạnh, các nhà đầu tư vay thế chấp tín dụng thấp và mua đồn điền, dẫn tới việc cho vay tín dụng thấp ngày càng phổ biến. Đỉnh điểm là năm 1770 khi các khoản cho vay ở mức cao nhất.

Hình 2: Các khoản cho vay tín dụng thấp cho các nhà đầu tư đồn điền cà phê. (Van Stipriaan, 2015, trang 216)

Thế nhưng việc quá tải đầu ra, hạn hán từ năm 1769 tới 1771, và bị xung đột liên tiếp đã làm giá cà phê rớt mạnh, dẫn đến việc các chủ đồn điền phá sản. Hình thức huy động vốn đa cấp diễn ra ở thời điểm đó đồng nghĩa với việc nhà đầu tư không thể trả tiền vay nợ bằng lợi nhuận bán cà phê, trong khi giá trị của đồn điền lao dốc làm họ bán tháo, càng làm sự việc trờ nên tồi tệ.

Hình 3: Gía cà phê ở Amsterdam những năm 1750 tới 1794 (Hoonhout, 2015)

Để ý rằng sau khi thị trường tín dụng thấp sụp đổ sau 1770, giá cà phê tăng vọt năm 1780, nhưng thị trường tín dụng không hề có dấu hiệu hồi phục. Điều này cũng đã xảy ra với các cuộc hồi phục kinh tế của Nhật sau 1990, Đức sau 2000, và thậm chí Mỹ sau 2009. Lưu ý. điểm Minsky chỉ có thể giải thích nguyên nhân dẫn tới khủng hoảng, nhưng không đề cập tới việc khủng hoảng sau hậu khủng hoảng. Đó sẽ là vấn đề cho bài viết sau. Còn về việc bong bóng thị trường gần giống nhau xuất hiện, các nhà đầu tư luôn phải nhớ về câu nói của nhà văn Mark Twain: lịch sử không lịch lặp, nhưng nó có vần (Nguyên văn: History doesn’t repeat itself, but it often rhymes.)

Điểm Minsky ở Việt Nam: quá khứ và hiện tại

Đọc giả hẳn vẫn còn nhớ, thời kỳ hoàng kim của bất động sản Việt Nam vào cuối những năm 2000. Khi đó, giá nhà đất tăng liên tục và làn sóng người mua nhà bằng thế chấp cũng vì thế là leo thang. Giá nhà khi đó không phản ánh khách quan về quy luật cung cầu tự nhiên, như việc gia tăng dân số nhanh chóng, mức sống cao, việc tập trung và phát triền về kỹ thuật khoa học cộng nghệ, hay thậm chí đơn giản là sự đội giá của vật liệu xây dựng. Theo Trần Hải, giá nhà những năm 2007-2008 tăng từ 300% tới 500%. Điều này kéo theo tâm lý bầy đàn của các nhà đầu tư và việc tín dụng cho vay ồ ạt là điều dễ hiểu. Cũng chính vì thế mà điểm Minsky xuất hiện trên thị trường bất động sản Việt Nam vào năm 2008.

Đây là các bước cơ bản mở đường cho một điểm Minsky, khi việc huy động vốn đầu cơ và đa cấp chiếm đa số, song song với việc thị trường bất động bắt đầu rớt giá vào giữa năm 2008 cho tới khi sự hoảng loạn và bán tháo bắt đầu diễn ra. Hệ quả là việc nhiều nhà đầu tư bị mắc kẹt trong vòng xoáy của nợ thế chấp và sự xuống giá nhanh chóng của bất động sản mà họ đầu cơ. Còn về phía ngân hàng, tín dụng xấu làm nhiều ngân hàng chao đảo và phải chờ các gói giải cứu từ chính phủ, dẫn đến nợ tư đội nợ công. Vấn đề về sức khỏe tài chính ngân hàng Việt Nam đã từng được cho là nhạy cảm khi việc nhiều nhân vật kỳ cựu lần lượt xin thôi việc hoặc bị truy cứu trách nhiệm trước pháp luật.

Vậy nếu ở Suriname, việc giá cà phê tăng dẫn tới việc thế chấp cho vay để mua đồn điền tăng, thì tại sao giá nhà ở Việt Nam lại tăng cho tới năm 2008, khi khủng hoảng kinh tế toàn cầu xảy ra? Việc gia tăng tín dụng vào cuối năm 2005 và đầu năm 2009 là một trong những lý do. Nhưng việc gia tăng tín dụng phục vụ cho mục đích khác nhau sẽ dẫn đến kết quả khác nhau. Điển hình nhất là việc Ngân Hàng Nhật Bản (Bank of Japan – BOJ) phân phối tín dụng sau thế chiến thứ hai và cuối những năm 1980.

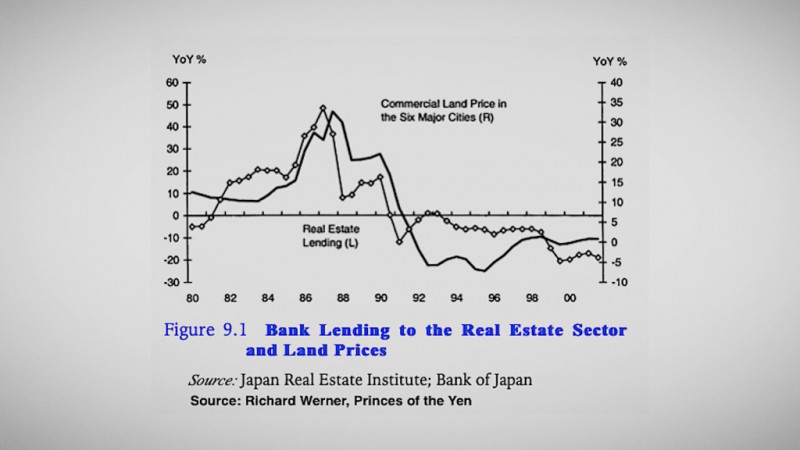

Giáo sư Richard Werner đã rất nổi tiếng với nghiên cứu của ông về kinh tế Nhật trong cuốn sách Hoàng Tử Đồng Yên, trong đó ông chỉ ra rằng việc tạo tín dụng đầu tư cho các hoạt động tăng gia sản xuất mang lại lợi nhuận kinh tế sẽ luôn tạo nên của cải vật chất và tăng GDP một cách tự nhiên. Nhưng nếu tín dụng cho vay bị lạm dụng vào việc thổi phồng giá trị tài sản, thì sẽ không có sự gia tăng GDP tự nhiên, tức là không hề có dòng tiền lợi nhuận để bù vào khoản vay tín dụng ban đầu.

Những năm 1945-1970, BOJ bơm tín dụng chọn lọc, chỉ khuyến khích các ngành công nghiệp mang tính xuất khẩu và lựa chọn nhiều công ty dựa trên khả năng sản xuất, đẩy mạnh cạnh tranh nội bộ ngành và gia tăng chất lượng hàng hóa. Thế nên, kinh tế hậu thế chiến của Nhật là nền kinh tế xuất khẩu mạnh, dần chiếm ưu thế trên thương trường quốc tế, đến mức chính phủ Mỹ phải có biện pháp ngăn chặn tốc độ phát triển của Nhật để giảm thâm hụt xuất nhập khẩu. Đến cuối năm 1986, BOJ bất ngờ chuyển việc gia tăng tín dụng chọn lọc sang tín dụng ồ ạt và hệ quả là sự leo thang nhà đất chóng mặt. Đối với người tiêu dung và nhà đầu tư, khoản đầu tư lâu dài tốt nhất chính là nhà đất. Từ năm 1969 tới 1989, giá nhà đất ở Nhật Bản tăng từ 14.2 nghìn tỷ Yên tới 2000 tỷ Yên. Có thời điểm, các công ty sản xuất công nghiệp, như Nissa hay Toshiba, làm ra nhiều tiền hơn khi đầu tư tín dụng, khiến cho vấn đề đội giá càng trầm trọng. Điểm Minsky xuất hiện vào năm 1990 khi giá bất động sản ngừng tăng, kéo theo sự xuống cấp tín dụng thế chấp và dẫn tới cuộc khủng hoảng kinh tế nặng nề của Nhật Bản.

Hình 4: Tín dụng và giá bất động sản ở Nhật Bản 1980-2000 (Richard Werner, 2003)

Năm 2005, ngân hàng Nhà Nước Việt Nam (State Bank of Vietnam – SVB) quyết định bơm tín dụng vào thị trường để tăng tiến độ phát triển kinh tế. Việt Nam đã thành công khi GDP trước lạm phát tăng (Hình 5). Nhưng việc tín dụng ồ ạt dẫn đến việc tập trung tín dụng vào nhà đất, giá bất động vì thế leo thang. Việc thị trường thế giới đi vào suy thoái kéo theo tụt dốc GDP khiến SVB một lần nữa bơm tín dụng vào thị trường hòng kích cầu. Điều đáng chú ý ở đây đó là ngoài tín dụng ồ ạt cho thị trường, thì có một phần tín dụng được tập trung cho các doanh nghiệp nhà nước như Vinashin, Vinalines và EVN.

Các ngân hàng cho vay không hề nhận ra rằng, tại thời điểm đó, các doanh nghiệp nhà nước đầu tư và bành trướng qua những thị phần mà bản thân các doanh nghiệp đó gần như không có kinh nghiệm, cũng như sự tư vấn nào và hầu hết đếu đổ vào các lĩnh vực có liên quan tới bất động sản. Vinashin, hang đóng tàu lớn ở Việt Nam, đầu tư vào tài chính và làm bia (Hookway và Frangos, 2012); Vinalines cũng rót 370 tỷ đồng Việt Nam vào chứng khoán, ngân hàng, và bất động sản (Vietnam News, 2011); và EVN cũng đầu tư vào bất động sản, truyền thông, và ngân hàng (Grudgings, 2012).

Sau khi bong bóng nhà đất vỡ, không chỉ có nhà đầu tư bị thiệt hại, mà còn cả công ty nhà nước. Cả hai doanh nghiệp tàu biển, vào thời điểm 2010, được ước tính nợ tổng cộng 6,5 tỷ đô la Mỹ do thâm hụt ngân sách từ việc đầu tư thất bại và lỗ nặng trong việc kinh doanh tàu biển chính do hoạt động hàng hải không hồi phục như dự kiến (Grudgings, 2012). Còn tình hình tài chính của EVN thì chưa được công bố chính thức, nhưng có thể hệ lụy cũng không chừa công ty điện lực duy nhất của Việt Nam. Lịch sử lặp lại, và lần này Việt Nam cũng phải hứng chịu hậu quả nặng không kém gì Nhật những năm 1990.

Hình 5: Tín dụng và GDP trước lạm phát (Nguồn IMF, 2019, trang 16)

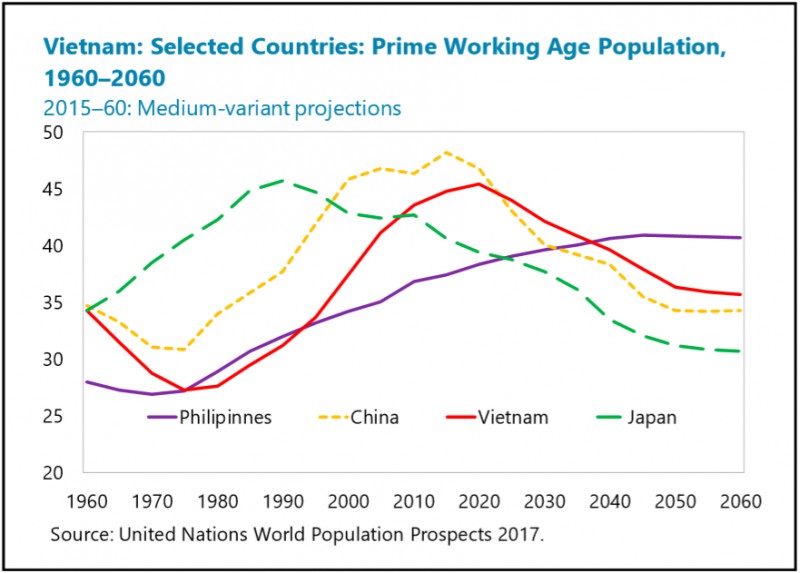

Kết luận, điểm Minsky luôn xuất hiện khi có một hiện tượng tài chính mang tính bầy đàn. Trong kinh tế, việc tạo tiến dụng và dòng tiền cần sự kiểm soát nghiêm ngặt và chiến lược cụ thể. Điều này hết sức quan trọng cho nền kinh tế Việt Nam trong thập kỷ tới, khi chúng ta đối mặt với một trật tự thế giới hai cực (dẫn đến nhiều biến động về thương mại), nợ công cao, và, quan trọng nhất, là dân số già đi (Hình 6. Việc dân số già ảnh hưởng lớn tới chi tiêu phúc lợi, khả năng tiêu dung nội địa, và nguồn nhân lực lao động. Không phải ngẫu nhiên thủ tướng Nguyễn Xuân Phúc ký quyết định khuyến khích có con trước 30 tuổi). Việc chính phủ tiếp tục cổ phần hóa doanh nghiệp nhà nước, thực hiện chính sách giảm trần nợ công, chuyển hướng tín dụng ra khỏi thị trường nhà đất, giữ tiền tệ thả nổi trong khoảng 3%, và cường hóa hệ thống ngân hàng là bước đi hoàn toàn chính xác. Còn về chính sách lãi suất, thì cả một thập kỷ 2010-2020 đã cho thấy rằng, việc cắt lãi suất không dẫn đến hiệu quả tăng trưởng kinh tế, và càng không hề tạo nên lạm phát. Thế nên, chính phủ Việt Nam nên giữ mức lãi suất đủ để ngân hàng có khả năng vận hành tốt, để chuyển hướng tín dụng vào các hoạt động tạo nên giá trị kinh tế đúng đắn.

Hình 6: Dân số lao động Việt Nam (Nguồn: IMF, 2019)

Nguồn

Grudgings, Stuart, 2012, Insight: Debt risks lurk in Vietnam's unreformed state giants (tạm dịch: Nghiên cứu: Nguy cơ lỗ tiềm ẩn trong những công ty nhà nước của Việt Nam). Link: https://www.reuters.com/article/us-vietnam-statefirms/insight-debt-risks-lurk-in-vietnams-unreformed-state-giants-idUSBRE87M12F20120823

Hookway, James và Frangos, Alex, 2012, Vietnam Loses Glow as a Market Darling (tạm dịch: Ánh hào quang dần phai cho Việt Nam trên thương trường). Link: https://www.wsj.com/articles/SB10000872396390443779404577643220089349912

Hoonhout, Bram, 2012, Subprime Plantation Mortgages in Suriname, Essequibo, and Demerara, 1750-1800 (tạm dịch: Thế chấp vay đồn điền ở Suriname, Essequibo, và Demerara năm 1750-1800). Đại học Leiden. Link: https://openaccess.leidenuniv.nl/bitstream/handle/1887/18502/Thesis%20Bram%20Hoonhout.pdf?sequence=1.

Kindleberger, Charles P., 2005, Manias, Panics, and Crashes: A History of Financial Crisis, 5th edition. New York: John Wiley & Sons. Link: https://delong.typepad.com/manias.pdf

Minsky, Hyman P. (1992), Financial Instability Hypothesis (tạm dịch: Thuyết Bất Ổn Tài Chính), The Jerome Levy Economics Institutes of Bard College, luận án 74. Link: http://www.levyinstitute.org/publications/the-financial-instability-hypothesis.

Pettinger, Tejvan (2018) Financial Instability Hypothesis (tạm dịch: Thuyết Bất Ổn Tài Chính), Economics Help. Link: https://www.economicshelp.org/blog/6864/economics/financial-instability-hypothesis/

Stipriaan, Alex v. Surinaams Contrast (tạm dịch: phản ánh Suriname). Tập 13. Link: https://brill.com/view/title/23065

Trần Hải, 2019, Bong bóng nhà đất 2008: Thương vụ chấn động lịch sử, Thị Trường Today. Link: https://www.thitruong.today/tin-tong-hop/bong-bong-nha-dat-2008

Vietnam News, 2011, Vinalines to focus on core business (tạm dịch: Vinalines chuyển hướng tập trung cốt lõi). Link: https://vietnamnews.vn/economy/217102/vinalines-to-focus-on-core-business.html

Werner, Richard, 2003, Princes of the Yen (tạm dịch: Hoàng tử đồng Yên), Routledge Publication.