Trong làn sóng Covid-19 thứ tư căng thẳng hiện nay, đã hơn 100 ngày qua tôi nghiêm túc thực hiện giãn cách, mọi sinh hoạt làm việc và học tập đều diễn ra ở căn hộ nhỏ ở thành phố Hồ Chí Minh. Chắc không chỉ người thân, bạn bè - người hiểu rõ về tôi, ngay cả chính bản thân tôi, cũng bất ngờ, với việc một người vốn hướng ngoại như tôi, lại có thể bình tĩnh ở nhà gần một phần ba thời gian của năm 2021. Không có thời gian cho than vãn, u sầu, tôi chọn duy trì một cuộc sống bận rộn, ý nghĩa. Ngoài công việc đầu tư khởi nghiệp bận rộn mỗi ngày, tôi đã tích cực tham gia khoá học online để nâng cao chuyên môn nghiệp vụ tài chính của mình trong giai đoạn này. Cũng thật tình cờ, nhờ việc đăng kí tham gia khoá học này, đã cho tôi những cảm hứng ban đầu và gợi ý thú vị để tôi có được một thương vụ đầu tư startup mới, mà tôi rất muốn chia sẻ với mọi người trong bài blog này, đó là Fundiin. Xin mời mọi người đón đọc trải nghiệm ý nghĩa đó cùng với 3 lý do đã thuyết phục tôi đầu tư vào startup này nhé!

1. Sự lên ngôi của nhu cầu thanh toán linh hoạt và thân thiện với người dùng

Vào một ngày đầu tháng 8 vừa qua, tôi quyết định tham gia khoá học Leading with Finance- một trong những khoá học trực tuyến nổi bật của Trường Kinh doanh Harvard. Khi tiến hành thủ tục chi trả tiền học phí, ngoài e-check (chi phiếu điện tử) và thanh toán bằng ngoại tệ qua Western Union, tôi có thể thanh toán bằng thẻ tín dụng. Một điều thú vị là, tôi có thể chia đôi số tiền học để thanh toán bằng mỗi thẻ khác nhau, hoặc chọn phương án "sự trợ giúp từ người thân" bằng việc forward khoản học phí đó qua email tới người trả tiền học thay thế cho mình. Có thể những trải nghiệm này không mới mẻ với các bạn sinh viên ở Mỹ hay các nước phát triển khác, nhưng từ Việt Nam, việc được tiếp cận với giải pháp "thân thiện" và "linh hoạt" cho ví tiền của mình, tôi cảm thấy rất biết ơn vì điều này.

Việc có được sự linh hoạt trả tiền học phí và được học khoá học chất lượng cao khi ở nhà trong mùa dịch khó khăn, thực sự là một điều may mắn với tôi. Vì có thể ngoài kia có nhiều người chưa được may mắn như tôi lúc này. Số liệu dưới đây sẽ cho thấy rõ rằng, rất nhiều người Việt Nam gặp khó khăn giảm thu nhập trong mùa dịch và có ít sự lựa chọn phương tiện thanh toán do tỉ lệ sử dụng dịch vụ ngân hàng còn thấp.

Theo cục thống kê trong quý 2 của năm 2021, có tới 12.8 triệu người Việt Nam trong độ tuổi lao động bị ảnh hưởng tiêu cực vì đại dịch như mất việc, phải nghỉ việc do lệnh giãn cách hoặc luân chuyển công việc hoặc bị giảm giờ làm, dẫn đến mất thu nhập hoặc giảm thu nhập.

Bên cạnh đó, theo báo cáo của Boston Consulting Group năm 2020, trong 5 nước trong khu vực là Singapore, Malaysia, Thailand, Indonesia , Việt Nam chúng ta có tỉ lệ người dân sở hữu tài khoản ngân hàng (40%), sở hữu thẻ ghi nợ Debit card (34%) thấp nhất trong các nước, tỉ lệ sở hữu Thẻ tín dụng (11%) thấp thứ 2 sau Indonesia, Tỉ lệ tài khoản vay nợ (15%) thấp thứ 2 sau Thái Lan, và Tỉ lệ dân số có ví điện tử là 11% thấp thứ 2 trong khu vực sau Malaysia.

Vì vậy, trong giai đoạn này, không khó để hình dung ra sự khó khăn của nhiều người bị ảnh hưởng bởi dịch Covid-19, khi những sản phẩm, dịch vụ giúp cho cuộc sống tốt hơn, hay thậm chí là những cơ hội để được học tập trau dồi thêm kỹ năng mới để tìm cơ hội công việc mới, để có cuộc sống tốt hơn, cũng trở nên xa vời với họ, khi họ không có cơ hội được tiếp cận với các phương tiện thanh toán thay thế linh hoạt và thân thiện, phù hợp hoàn cảnh hiện nay.

Với trăn trở trên, tôi đã đi tìm hiểu nhiều phương tiện thanh toán tài chính khác nhau, và tìm thấy một giải pháp phù hợp đó là Mua trước-Trả sau (Buy Now Pay Later, viết tắt là BNPL), đây được coi là phương thức tài trợ tín dụng ngắn hạn cho phép người tiêu dùng mua sản phẩm hay dịch vụ ngay lúc này, sau đó có thể thanh toán bằng việc chia thành nhiều đợt trong tương lai, mà không phải gánh theo lãi suất. Mọi người thường hay nhầm hình thức thanh toán này với hình thức mua trả góp truyền thống. Sự khác biệt cơ bản ở đây đó là Lãi suất, vì với hình thức Mua trả góp bạn phải trả tiền lãi suất được thanh toán dần theo kỳ hạn, còn hình thức BNPL thì không.

Ở thị trường Việt Nam hiện nay xuất hiện một số công ty startup cung cấp dịch vụ BNPL này, trong đó tôi đã tìm thấy Fundiin.

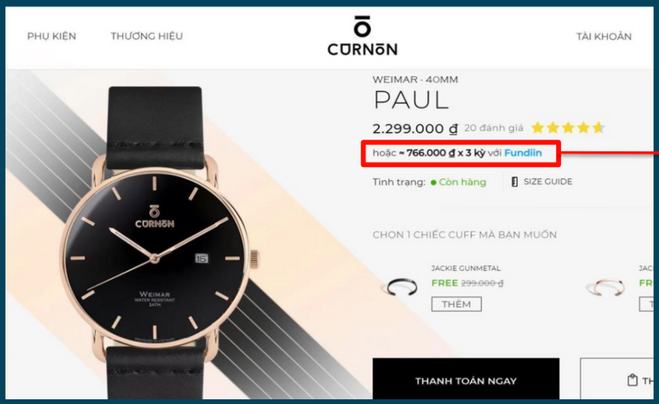

Fundiin là phương tiện thanh toán khi mua hàng, người mua có thể chia thành 3 kỳ thanh toán: Kỳ đầu tiên là người mua sẽ thanh toán 1/3 giá trị đơn hàng tại thời điểm mua hàng, kỳ thứ hai trong vòng 30 ngày và kì cuối cùng trong vòng 60 ngày sau đó, sẽ thanh toán lần lượt hết 1/3 giá trị đơn hàng còn lại.

Fundiin đã thuyết phục tôi khi cho thấy đây là hình thức thanh toán linh hoạt, vô cùng thân thiện, khi người mua "không có gì để mất cả", kể cả tiền lãi suất là 0 đồng nếu họ thanh toán đúng hạn. Trong trường hợp người mua không thể thanh toán đúng hạn, thì họ sẽ phải trả tiền phạt 0.6% số tiền còn thiếu mỗi tuần, nhưng Fundiin vẫn đảm bảo họ không phải trả tiền phạt tổng cộng quá 25% giá trị đơn hàng. Nhưng thực sự, điều tốt nhất cho tất cả vẫn là người mua trả tiền đúng hạn.

Hình thức thanh toán BNPL thực tế đã cho thấy những tiềm năng phát triển rất lớn, với những tên tuổi thành công nổi bật như Klarna (thành lập năm 2005 ở Thuỵ Điển), Affirm (thành lập năm 2012 ở Mỹ), AfterPay (thành lập năm 2012 ở Úc), Paidy (thành lập năm 2008 ở Nhật, với hơn 6 triệu người dùng). Gần đây, chúng ta liên tiếp đón nhận những thông tin tích cực trong lĩnh vực BNPL, cho thấy được sự kì vọng tăng trưởng cao với mảng này. Ví dụ như AfterPay thông báo sẽ được Square mua lại với hơn 29 tỉ USD, PayPal của Mỹ thông báo chuẩn bị mua lại Paidy với giá khoảng 2.7 tỉ USD. Ở Indonesia cũng có ông lớn là Kredivo, thành lập năm 2016, với hơn 5 triệu người dùng, gần đây công bố kế hoạch niêm yết cổ phiếu tại Mỹ thông qua SPAC trong một thỏa thuận định giá startup này mức 2,5 tỷ USD.

(Nguồn trích dẫn: Ở đây)

Trong bối cảnh hiện nay, Fundiin cũng cho thấy tiềm năng phát triển to lớn với giải pháp BNPL, có thể đón đầu được sự lên ngôi của nhu cầu thanh toán linh hoạt và thân thiện với "ví" của người tiêu dùng cho thị trường bán lẻ với quy mô 172 tỉ USD ở Việt Nam.

2. Ủng hộ tầm nhìn tạo ra một xã hội uy tín ở đó mọi người nỗ lực nâng cao tín dụng của mình.

Ở những nước phát triển, tỉ lệ sở hữu thẻ tín dụng rất cao, ví dụ như ở Nhật tỉ lệ sở hữu thẻ tín dụng là 87%, ở Mỹ là 79%, trong khi ở Việt Nam con số dừng lại ở 11%. Không biết các bạn có tò mò tại sao tỉ lệ số người sở hữu thẻ tín dụng ở Việt Nam lại thấp hơn hẳn như vậy không? Đã có nhiều bài báo đề cập việc nhiều người Việt còn tâm lý ngại dùng thẻ tín dụng, do lo lắng bị mất tiền trong thẻ hay không nắm bắt hết các loại chi phí phát sinh trong quá trình dùng thẻ.

Tuy nhiên, bên cạnh đó, theo Boston Consulting Group phân tích, ở các quốc gia đang phát triển các dịch vụ tài chính tiêu dùng thông thường còn kém phát triển và còn nhiều khó khăn, ở đó, người tiêu dùng khó nhận được thẻ tín dụng từ ngân hàng vì không có cách nào để xác minh mức độ tín dụng của khách hàng. Việt Nam chúng ta chưa có đủ cơ sở dữ liệu thông tin tín dụng cho mỗi người dân, cơ sở dữ liệu này cần phải được cập nhật thường xuyên, có độ tin cậy cao. Bạn thử tưởng tượng một người hôm qua họ là một công dân tốt có mức độ tín dụng cao, nhưng hôm nay họ có hành vị trộm cắp, hay có nợ xấu, thì mức độ tín dụng sẽ khác, do đó cơ sở dữ liệu cần phải được cập nhật nhanh chóng và chính xác.

Mặc dù chúng ta chưa có cơ sở hạ tầng dữ liệu thông tin tính dụng hoàn chỉnh, nhưng chúng ta có thể "đi tắt đón đầu" bằng công nghệ và cách tiếp cận mới, mỗi người dân với một số điện thoại, một chiếc điện thoại kết nối internet, một thẻ CMND hay Căn cước công dân là có thể sử dụng hình thức thanh toán BNPL. Có thể nói nếu thẻ tín dụng là phát minh từ thế kỉ trước, thì hình thức BNPL là một hình thức tín dụng mới của thế kỷ 21. Ở đó, BNPL có cơ chế khuyến khích mọi người trả đúng hạn với quyền lợi hưởng không lãi suất, và có quyền được gia tăng hạn mức tính dụng cho chi tiêu trong lần sử dụng lần sau. Việc thanh toán đúng hạn của người dùng sẽ góp phần tạo nên "cơ sở tín dụng" của chính bản thân họ. Qua đó BNPL sẽ khuyến khích tạo một xã hội ở đó mọi người được hưởng lợi trong việc tiếp cận với các cơ hội có được từ việc nỗ lực giữ uy tín và nâng cao tín dụng của mình.

Ở quỹ Genesia Ventures, chúng tôi có tầm nhìn với 6 thách thức lớn trong xã hội hiện nay, để hướng đến một cuộc sống thịnh vượng tốt đẹp hơn. Chúng tôi mong muốn ủng hộ tầm nhìn của Fundiin thông qua giải pháp BNPL, mang lại sự bình đẳng trong việc tiếp cận những cơ hội, hình thức thanh toán thân thiện linh hoạt hơn với người dùng giúp các cá nhân có thêm nhiều sự lựa chọn góp phần nâng cao chất lượng cuộc sống. Cuối cùng, điều vô cùng quan trọng là Fundiin góp phần tạo ra một xã hội uy tín hơn, lành mạnh hơn nhờ giải pháp trao quyền cho chúng ta tự xây dựng tín dụng cho mình.

3. Nhà sáng lập với những thất bại, đứng đậy cùng những bài học quan trọng để đưa Fundiin phát triển

Vào cuối năm ngoái, tôi có dịp được nói chuyện lần đầu với anh Nguyễn Ảnh Cường- Đồng sáng lập và CEO của Fundiin, nhưng đó là một buổi catchup vội vàng không thực sự để lại ấn tượng gì cho đến khi sau đó khoảng nửa năm sau, trong một lần tình cờ tôi có nghe Vietcetera Podcast Vietnam Innovator tập có sự tham gia của anh Cường kể về hành trình khởi nghiệp của anh với Fundiin, đã thực sự để lại trong tôi nhiều ấn tượng tốt đẹp. Phong thái điềm tĩnh, khiêm nhường, cẩn thận chọn câu chữ dễ hiểu nhất đối với bất kì ai ngoại đạo ngành tài chính cũng có thể hiểu rõ BNPL anh muốn làm là gì, và đặc biệt là cách anh chia sẻ, đối diện với thất bại ở startup trước đó trong lĩnh vực tài chính mua trả góp, đã khiến anh mất hết tất cả những gì tích luỹ được từ công việc đầu tư trước đó, nhưng anh đã kiên trì đứng dậy với những bài học quý giá và quan trọng cho hành trình startup tiếp theo với Fundiin của mình.

Từ phần chia sẻ của anh trong Podcast, tôi có thể hiểu ra 2 bài học quan trọng mà anh Cường rút ra để chắc chắn anh sẽ không lặp lại điều tương tự với Fundiin đó là: Phải xây dựng sản phẩm phải khác biệt, vượt trội hơn hẳn các đối thủ trên thị trường, và không vội Scale - mở rộng khi sản phẩm chưa đủ chín, chưa đạt được Product Market Fit.

Ngoài ra, trong quá trình cần nhắc đầu tư, chúng tôi có thảo luận nhiều về chiến lược phát triển của Fundiin, cách xây dựng lợi thế cạnh tranh bền vững, anh Cường còn cho thấy anh là một nhà sáng lập có tinh thần nhạy bén, ham học hỏi, định hướng xây dựng một doanh nghiệp phát triển bền vững, mà chúng tôi ủng hộ và muốn đồng hành cùng giúp Fundiin phát triển.

Có lẽ cũng vì phẩm chất và tầm nhìn đó của anh, đã khiến những người xung quanh anh muốn tới ủng hộ và đồng hành hỗ trợ, điều này thể hiện ở khả năng xây dựng đội ngũ mạnh đồng hành với anh, tiêu biểu là Đồng sáng lập và CTO - anh Võ Hoàng Nam. Để xây dựng thành công được mô hình đánh giá rủi ro tín dụng cho Fundiin, thì vài trò của anh Nam là vô cùng to lớn. Anh Nam có kinh nghiệm trước đó là làm Head of Technology (Giám đốc công nghệ) cho các dự án ngân hàng số ở ngân hàng TP Bank, chịu trách nghiệm xây dựng TPBank MyGo - ứng dụng tài chính giúp khách hàng quản lý thẻ Credit và Debit, và TPBank Savy - ứng dụng tiết kiệm online.

Cả hai nhà đồng sáng lập đã cho thấy họ là Founder Product Fit- những người phù hợp để xây dựng Fundiin thành công trong tương lai.

Trên đây là 3 lý do tôi đã được thuyết phục hoàn toàn để ra quyết định đầu tư vào Fundiin. Có thể nói đây là thương vụ đầu tư được ra quyết định nhanh nhất của tôi - diễn ra trong vòng đúng một tháng. Chặng đường phía trước còn dài với nhiều thách thức, rất mong hai nhà sáng lập và team Fundiin sẽ từng bước thuyết phục người dùng và đối tác bán lẻ, như cách các anh đã thuyết phục tôi cũng như các quỹ đầu tư khác cùng tham gia đồng hành, để cùng nhau góp phần đưa hình thức thanh toán BNPL phát triển, từ đó giúp mọi người có thêm cơ hội tiếp cận hàng hoá dịch vụ với giải pháp tài chính thân thiện và linh hoạt, hướng đến một cuộc sống tốt đẹp hơn, ở Việt Nam.

Tác giả: Hoàng Thị Kim Dung - Chuyên viên tư vấn đầu tư tại Genesia Ventures Việt Nam