Vì sao cổ phiếu ngân hàng tư nhân tăng trưởng vượt trội so với VCB, CTG và BID?

Theo VCSC, Thông tư 22 và Thông tư 58 đã loại bỏ đặc quyền và sự ưu tiên dành cho các ngân hàng gốc quốc doanh. Trong khi các nhà băng này phải chịu áp lực lớn hơn trong việc giảm lãi suất cho vay và hỗ trợ nền kinh tế trong đại dịch COVID-19.

3 yếu tố giúp nhóm cổ phiếu ngân hàng tư nhân tăng trưởng vượt trội

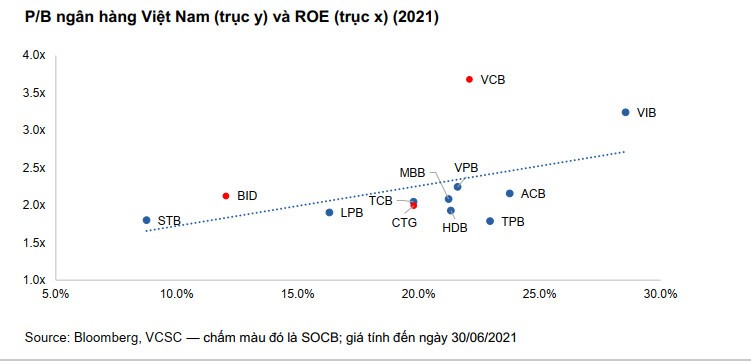

Theo số liệu thống kê của Chứng khoán Bản Việt (VCSC), trong thời gian 1 năm kể từ tháng 6/2020 đến tháng 6/2021, nhóm cổ phiếu các ngân hàng thương mại nhà nước (SOCB) bao gồm VCB, CTG và BID chỉ tăng bình quân chưa đầy 70% , thấp hơn mức tăng chung của thị trường với đại diện là chỉ số Vn-Index (tăng 71%). Trong khi đó, nhóm cổ phiếu các ngân hàng thương mại cổ phần (JSCB) bao gồm ACB, HDB, MBB, LPB, STB, TCB, TPB, VIB và VPB ghi nhận mức tăng giá bình quân lên tới 140%.

VCSC cho rằng chênh lệch diễn biến giá cổ phiếu lớn giữa các JSCB và SOCB là do 3 yếu tố.

Thứ nhất, Thông tư 22 ngày 1/1/2020 đã loại bỏ đặc quyền của SOCB về việc có trần tỷ lệ cho vay/tiền gửi (LDR) cao hơn các JSCB và đặt trần LDR thống nhất là 85% cho tất cả các ngân hàng.

Thứ hai, Thông tư 58 điều chỉnh chính sách gửi tiền gửi của Kho bạc Nhà nước đã loại bỏ sự ưu tiên đối với các khoản tiền gửi tai các SOCB. Trước khi có thông tư này, phần lớn tiền gửi của Kho bạc Nhà nước được gửi tại các SOCB, đây là nguồn vốn rẻ đáng kể cho các ngân hàng này.

Thứ ba, các ngân hàng gốc quốc doanh chịu áp lực lớn hơn trong việc giảm lãi suất cho vay và hỗ trợ nền kinh tế trong đại dịch COVID-19 so với các đối thủ JSCB.

VCSC không kỳ vọng sẽ hạ xếp hạng định giá của các ngân hàng SOCB trong ngắn hạn và trung hạn và cho rằng việc định giá CTG bắt kịp với các ngân hàng gốc quốc doanh khác hầu như đã gần như hoàn thành. Với việc thị trường vốn cổ phần quốc tế đóng đối với các ngân hàng Việt Nam do đại dịch COVID-19, nhóm phân tích cho rằng không có chất xúc tác ngắn hạn nào cho các gốc quốc doanh.

Bên phía các ngân hàng tư nhân Ngân hàng Nhà nước (NHNN) sẽ ngày càng ưu tiên các ngân hàng có vốn hóa tốt khi cấp hạn mức tín dụng bổ sung và cho rằng Techcombank và VPBank có vị thế tốt để nắm bắt được động thái đẩy mạnh cho vay từ nền kinh tế tăng trưởng mạnh.

Techcombank và VPBank có nhiều cơ hội tăng trưởng

Theo VCSC, các lựa chọn cho chiến lược tăng trưởng của Techcombank được mở rộng vì hiện nay ngân hàng này sở hữu chi phí huy động vốn thấp nhất trong số các ngân hàng thuộc danh mục theo dõi của nhóm phân tích. Kịch bản này khiến Techcombank trở nên cạnh tranh trong mảng cho vay bán buôn - một phân khúc mà VCSC tin rằng có lợi thế đặc biệt vì danh mục bán buôn đa dạng có đặc tính rủi ro tốt hơn so với mảng cho vay bán lẻ SME và cho vay cá nhân ngoài mua nhà.

Cho vay bán buôn ít tốn nguồn lực hơn để có nguồn vốn và giám sát trên mỗi đồng cho vay so với các phân khúc khác – và trong trường hợp của TCB, có sự trùng lắp với khách hàng mà công ty con Techcom Securities (TCBS) đang phục vụ trong phân khúc tư vấn trái phiếu.

Tỷ lệ CASA quý I/2021 là 44,2%, cho thấy sự ổn định trong việc duy trì mức cao và cao hơn nhiều so với MB ở vị trí thứ hai chỉ đạt 36,9%.

VCSC kỳ vọng NHNN sẽ tiếp tục dựa vào các ngân hàng có vốn hóa tốt như Techcombank để thúc đẩy tăng trưởng tín dụng trong bối cảnh hạn chế về vốn tại các SOCB. Techcombank đạt mức tăng trưởng tín dụng lần lượt là 20,3%, 19,0% và 24,0% trong các năm 2018, 2019 và 2020.

Nhóm phân tích dự báo tăng trưởng tín dụng năm 2021 là 26%, phản ánh quan điểm rằng NHNN sẽ dựa vào các ngân hàng như Techcombank để bù đắp cho mức tăng trưởng tín dụng dự báo khiêm tốn tại BIDV và VietinBank. Bên cạnh đó, các dự án lớn mới từ Vinhomes sẽ thúc đẩy sự phục hồi doanh số bán hàng vào năm 2021, điều này sẽ thúc đẩy tăng trưởng cho vay mua nhà tại Techcombank.

Tại VPBank, VCSC dự báo tỷ lệ thu nhập lãi cận biên (NIM)gần như ổn định trong ba năm tới, tiếp theo sẽ gia tăng do chi phí huy động giảm từ năm 2024. Chất xúc tác chính trong khoản đầu tư của Tập đoàn Tài chính Sumitomo Mitsui (SMFG) vào FE Credit là khả năng thay thế khoản huy động vốn đắt đỏ bằng giấy tờ có giá bằng các khoản vay nước ngoài.

Nhóm phân tích cho rằng một nhà đầu tư Nhật Bản trong tương lai sẽ tham gia vào vị trí NĐT chiến lược của VPBank và gia tăng loại tiền gửi ngoại hối liên ngân hàng khá lớn (nợ) hiện đang thấy tại Vietconbank. Hiện tại, chỉ có Vietcombank và VietinBank có lượng tiền gửi ngoại hối liên ngân hàng khá lớn và cả 2 đều có các ngân hàng Nhật Bản làm NĐT chiến lược.

Một sáng kiến kinh doanh lớn hiện nay tại FE Credit là việc giới thiệu ÜBank (một nền tảng ngân hàng kỹ thuật số dựa trên giấy phép ngân hàng của VPBank nhưng dành riêng cho khách hàng FE Credit), điều này có thể giúp CASA hợp nhất sẽ tăng lên 32% vào năm 2025 từ 15,6% vào năm 2020.

VCSC nhận định việc có cùng một nhà đầu tư vào VPBank và FE Credit sẽ giúp điều chỉnh lợi ích tốt hơn cho sáng kiến Übank - mặc dù đây chỉ là giả thuyết riêng.

Quốc Thụy

Link nội dung: https://vietnambusinessinsider.vn/vi-sao-co-phieu-ngan-hang-tu-nhan-tang-truong-vuot-troi-so-voi-vcb-ctg-va-bid-a23481.html