Dự tính của Vinfast khi lên kế hoạch niêm yết tại Mỹ là gì?

Vingroup cho biết thường xuyên xem xét các lựa chọn để huy động vốn và đầu tư cho VinFast như đầu tư vốn trực tiếp vào công ty, phát hành cổ phiếu mới, sáp nhập với công ty mua lại mục đích đặc biệt (SPAC), hoặc các giao dịch khác. Vậy đâu là toan tính của VinFast khi muốn niêm yết tại Mỹ?

Tập đoàn Vingroup vừa chính thức thông tin phản hồi tin đồn trên thị trường về khả năng niêm yết Công ty TNHH Sản xuất và Thương mại VinFast tại thị trường chứng khoán Mỹ.

"Vingroup muốn làm rõ rằng công ty thường xuyên xem xét các lựa chọn để huy động vốn và đầu tư cho VinFast. Điển hình là những cơ hội huy động vốn như đầu tư vốn trực tiếp vào công ty, phát hành cổ phiếu mới, sáp nhập với công ty mua lại mục đích đặc biệt, hoặc các giao dịch khác. Việc triển khai các giao dịch huy động vốn còn tùy thuộc vào điều kiện thị trường và nhu cầu vốn thực tế của công ty. Công ty sẽ công bố thông tin theo quy định khi quyết định triển khai giao dịch".

Trước đó, Bloomberg đưa tin Vingroup đang xem xét đợt phát hành cổ phiếu lần đầu ra công chúng tại Mỹ đối với công ty sản xuất ô tô VinFast, dự kiến huy động khoảng 2 tỷ USD. VinFast kỳ vọng vào mức định giá ít nhất 50 tỷ USD sau khi niêm yết, nguồn tin cho biết. Nếu thành công, hãng xe sẽ trở thành công ty Việt Nam đầu tiên niêm yết tại Mỹ.

Theo thông tin từ VIngroup, có một vài huy động vốn mà công ty này có thể sử dụng để IPO, tuy nhiên trong khi hai hình thức là phát hành cổ phiếu, đầu tư trực tiếp thường xuyên được thấy trên truyền thông thì khái niệm các hình thức sáp nhập với công ty mua lại mục đích đặc biệt (SPAC) rất ít khi được nghe đến. Vậy sáp nhập với công ty mua lại mục đích đặc biệt mà Vingroup đang tính đến để niêm yết VinFast tại Mỹ là gì?

Dưới đây là bài viết về giới thiệu về công ty mua lại có mục đích đặc biệt của Tiến sĩ Cao Đinh Kiên, thạc sĩ Nguyễn Thị Hoa Hồng, thạc sĩ Vũ Thị Kim Oanh của trường đại học Ngoại thương. Tại Việt nam, Công ty Cổ phần Xây dựng và Đầu tư Cavico Việt Nam là công ty Việt Nam đầu tiên niêm yết trên sàn chứng khoán NASDAQ theo cách thức này.

Tóm tắt

Bài viết giới thiệu về công ty mua lại có mục đích đặc biệt (Special Purpose Acquisition Company – SPAC), một công cụ đầu tư giúp các công ty chưa niêm yết thực hiện quá trình niêm yết trên thị trường chứng khoán thông qua sáp nhập ngược. Khái niệm, cách thức hoạt động, lợi ích đối với nhà đầu tư và công ty mục tiêu, các giai đoạn hình thành và hoạt động cũng như những thách thức khi sáp nhập với 1 SPAC sẽ được lần lượt giới thiệu. Ngoài ra, thông qua phân tích trường hợp cụ thể của Công ty Cổ phần Xây dựng và Đầu tư Cavico Việt Nam, công ty Việt Nam đầu tiên niêm yết trên sàn chứng khoán NASDAQ, bài viết chỉ ra cơ hội áp dụng phương thức SPAC cho các doanh nghiệp tại Việt Nam.

Abstract

This paper presents Special Purpose Acquisition Company (SPAC), the growing popularity investment vehicle which provides opportunity for private firms to be listed on stock exchanges through reverse merger. Definition, reverse merger process, benefits for investors and target firms, life cycle of a SPAC and the challenges when merging with a SPAC are presented. In addition, by analyzing Cavico Corporation casestudy, the paper discusses the opportunity to apply SPAC for Vietnamese companies.

Keywords: Special Purpose Acquisition Company (SPACs), reverse merger, IPO.

Lời mở đầu

Trong bối cảnh các doanh nghiệp tại Việt Nam đang gặp nhiều khó khăn trong vấn đề huy động vốn như hiện nay thì niêm yết chứng khoán tại nước ngoài được coi là phương pháp “cứu cánh” để giải quyết những vấn đề liên quan đến vốn cho doanh nghiệp. Tuy nhiên, niêm yết chứng khoán tại nước ngoài đòi hỏi những yêu cầu rất khắt khe và nhiều sàn giao dịch chứng khoán còn chưa công nhận thị trường Việt Nam đạt chuẩn cho đăng ký hoạt động đối với các doanh nghiệp muốn niêm yết. Vì vậy, sáp nhập ngược (reverse merger) với các công ty mua lại có mục đích đặc biệt (SPACs) có thể coi là một trong những phương pháp tốt nhất giúp các doanh nghiệp Việt Nam có thể niêm yết cổ phiếu tại nước ngoài. Trên thế giới, sáp nhập ngược với các SPACs là một phương pháp khá phổ biến đối với các doanh nghiệp, đặc biệt là đối với các doanh nghiệp tại Trung Quốc. Trong đó, SPACs được thành lập và niêm yết với mục đích hỗ trợ cho các công ty tư nhân (private companies) có thể được niêm yết trên thị trường thông qua quá trình sáp nhập ngược, tức là các công ty tư nhân sẽ bị mua lại bởi các SPACs và trở thành công ty đại chúng.

SPACs được ra đời từ những năm 1990 và bắt đầu trở nên phổ biến trong giai đoạn từ năm 2004 đến năm 2008; tuy nhiên, SPACs có xu hướng giảm vào năm 2009 do cuộc khủng hoảng tài chính toàn cầu (Boyer and Margulis, 2015). Từ năm 2010, SPACs được thành lập nhiều hơn và số lượng SPACs duy trì ổn định. Nhiều nghiên cứu đã chỉ ra rằng SPACs không chỉ mang lại lợi ích cho các nhà đầu tư mà còn cho các công ty mục tiêu. Tại Việt Nam, Công ty Cổ phần Xây dựng và Đầu tư Cavico Việt Nam (Cavico) là công ty duy nhất tính đến thời điểm hiện tại thành công khi niêm yết tại thị trường Mỹ và Cavico cũng đã thực hiện quá trình niêm yết của mình thông qua 1 SPAC. Tuy nhiên, vẫn chưa có 1 nghiên cứu cụ thể nào chỉ ra những thông tin cần thiết về SPACs cũng như cơ hội và thách thức cho các doanh nghiệp Việt Nam muốn áp dụng SPACs. Vì vậy, bài viết này nhằm giới thiệu tổng quan về SPACs bao gồm khái niệm, cách thức hoạt động, lợi ích SPACs mang lại và những thách thức khi sáp nhập với 1 SPAC. Bên cạnh đó, thông qua phân tích trường hợp Cavico niêm yết thành công tại thị trường Mỹ thông qua 1 SPAC, bài viết cũng đưa ra các khuyến nghị cho các doanh nghiệp Việt Nam khi muốn niêm yết tại nước ngoài thông qua hình thức này.

Khái niệm

Công ty mua lại có mục đích đặc biệt (SPACs) là những công ty được thành lập bởi một nhóm nhỏ các nhà đầu tư sành sỏi hoặc các chuyên gia đầu ngành (gọi chung là các nhà sáng lập SPACs) (Jenkinson and Sousa, 2011) và tiến hành huy động vốn thông qua phát hành lần đầu ra công chúng (IPO) (Collins, 2012) nhằm mục tiêu duy nhất là thu mua hoặc sáp nhập với một công ty chưa niêm yết đang hoạt động. Tuy nhiên, mục tiêu thu mua hoặc sáp nhập chưa được xác định tại thời điểm SPACs được thành lập. Theo Datar et al. (2012), các mục tiêu này sẽ được xác định trong khoảng 2 năm kể từ khi IPO của SPACs. Ở một khía cạnh nào đó, SPACs được thành lập với mục đích tạo điều kiện cho các công ty chưa niêm yết thuận lợi khi niêm yết thông qua quá trình sáp nhập ngược (reverse merger)[4]. Những người thành lập nên các SPACs thường là những người thành công và có địa vị, nhờ vậy có thể xây dựng được niềm tin cho các nhà đầu tư để tiến hành thương vụ giao dịch tạo ra giá trị cho họ. Những người thành lập nên SPACs còn được gọi là những nhà tài trợ SPAC (SPAC Sponsors) hoặc nhà quản trị SPAC (SPAC managers) hoặc nhà bảo trợ SPAC (SPAC promoter) (Lakicevic và Vulanovic, 2013). Theo Berger và Lazard (2008), những người thành lập SPACs thường được phân ra thành 4 dạng:

- Nhà điều hành kinh doanh giỏi (Accomplished Operating Executives): những nhà điều hành kinh doanh thành công muốn theo đuổi các thương vụ mua lại trong lĩnh vực, ngành nghề họ nắm rõ. SPAC là cơ hội đem lại cho họ sự độc lập cũng như nguồn lợi ích tài chính tiềm năng và lớn hơn rất nhiều lần so với vị trí điều hành hoạt động như tại 1 quỹ đầu tư vốn tư nhân (Private Equity Funds).

- Nhà sáng lập không có nguồn vốn (Unfunded Financial Sponsors): SPACs cũng thường được thành lập bởi các nhà thương lượng/đàm phán với mạng lưới quan hệ rộng rãi. Họ không trực tiếp tài trợ tài chính nhưng sẽ tìm kiếm các nhà đầu tư tiềm năng để thương lượng giao dịch và cùng thành lập nên các SPACs thông qua nguồn tài chính từ chính các nhà đầu tư kêu gọi được này.

- Các nhà quản lý tài sản thay thế (Alternative Asset Managers): Các nhà quản lý tài sản thay thế đầu tư thành lập SPACs như một công cụ để tiến hành các giao dịch kiểm soát và nắm bắt những cơ hội đầu tư thay thế. Các quỹ đầu cơ và quỹ đầu tư vốn tư nhân chính là những ví dụ điển hình nhất đại diện cho những người thành lập SPACs ở dạng này. Nếu như quỹ đầu cơ bình thường chỉ tập trung vào các khoản đầu tư có tính thanh khoản cao thì việc thành lập SPACs giúp các quỹ thu mua được các công ty chưa đại chúng, thay vì đầu tư trực tiếp lên tài sản vốn của những công ty này. Đây cũng được coi là phương pháp đầu tư làm giảm thiểu rủi ro cho các nhà đầu tư vào quỹ.

- Doanh nghiệp (Corporates): SPACs được coi là cơ hội cho các công ty đại chúng mở rộng hoạt động kinh doanh. Trong trường hợp công ty bắt buộc phải phát hành cổ phiếu để kích thích giá mua khi giá thị trường đang đối mặt với sự sụt giảm liên tục thì việc tài trợ thành lập 1 SPAC chính là cách huy động vốn cho công ty và có khả năng hoàn thành kế hoạch thu mua công ty khác mà tránh được sự sụt giảm giá trị bởi công ty sẽ nhận được 20% số cổ phiếu của SPAC sau khi IPO[5]. Bên cạnh đó, các doanh nghiệp cũng có thể mở rộng ngành nghề kinh doanh thông qua SPAC.

Cách thức hoạt động của SPACs

Ủy ban Chứng khoán và hối đoái Mỹ (SEC) xếp SPACs như một dạng công ty rỗng vốn (các công ty có mã SIC là 6770[6]), cho phép người phát hành huy động thêm tiền mà không cần tiết lộ thông tin về công ty mục tiêu. Vì vậy, bất kỳ tờ cáo bạch nào của SPACs cũng phải nói rõ ràng rằng những người thành lập SPACs chưa xem xét bất kỳ 1 thương vụ mua bán nào và không có bất kỳ cuộc thảo luận nào với ai về những giao dịch tiềm năng này. SPACs huy động vốn thông qua hoạt động phát hành lần đầu ra công chúng (IPO) theo cách truyền thống có bảo đảm. Một khi SPACs nhận được tiền từ IPO thì công ty sẽ bắt đầu quá trình tìm kiếm các đối tượng mục tiêu để thực hiện mua bán hoặc sáp nhập. Khi tìm được công ty mục tiêu, SPAC sẽ thông báo giao dịch này ra thị trường và hoàn thiện bản thuyết minh theo yêu cầu của SEC nhằm thu hút sự đồng thuận từ phía các cổ đông. SPAC sẽ kết thúc được giao dịch khi công ty nhận được sự đồng ý của cổ đông. Sau đó, công ty mục tiêu sẽ được sáp nhập vào SPAC và trở thành 1 công ty đại chúng.

Thông thường, các nhà đầu tư vào SPACs chính là những người sẽ mua cổ phần SPACs thông qua quá trình IPO. Các nhà đầu tư sẽ cung cấp tiền mặt cho SPACs bằng cách mua một đơn vị cổ phần bao gồm một cổ phiếu phổ thông và một chứng quyền để mua được cổ phiếu với giá ưu đãi. Khoản tiền mặt này chiếm khoảng 97% số tiền đầu tư vào SPACs, còn 3% còn lại là của những người thành lập SPACs thông qua việc mua chứng quyền và các khoản đầu tư ban đầu. Trong đó, một đơn vị cổ phiếu mà các nhà đầu tư mua có giá 10$ và chứng quyền có giá thực hiện là 7.00$ hoặc 7.50$. Mỗi cổ phiếu phổ thông tương đương với một quyền bỏ phiếu trong khi chứng quyền thì không được bỏ phiếu. Chứng quyền sẽ không được thực hiện quyền mua cổ phiếu nếu SPACs thất bại trong việc hoàn thành thương vụ mua lại. Các nhà đầu tư sẽ thưởng 20% số cổ phần cho những người thành lập SPACs sau khi tiến hành IPO theo giá danh nghĩa. Tuy nhiên, số cổ phần này hiển nhiên không phải miễn phí mà điều này đi kèm với nghĩa vụ của các những người thành lập SPACs với các nhà đầu tư. Trong trường hợp SPACs không thực hiện được thương vụ mua bán thì cả chứng quyền lẫn quyền lợi hưởng 20% ở trên của những người thành lập SPACs đều không có tác dụng. Ngoài ra, khác với quỹ đầu tư vốn tư nhân thì những người thành lập SPACs không được phép nhận lương hay nhận phụ cấp quản lý trên số tiền huy động được.

Mặc dù cấu trúc SPACs thay đổi theo từng thương vụ mua bán khác nhau nhưng tất cả SPACs đều mang những đặc điểm quản trị dưới đây nhằm bảo vệ quyền lợi cho nhà đầu tư:

- Tiền thu được từ IPO sẽ được đưa vào các tài khoản được bảo đảm bởi quỹ tín thác. Những người thành lập SPAC sẽ không được phép động đến quỹ tín thác này cho tới khi các cổ đông chấp thuận vụ sáp nhập. Nếu vụ sáp nhập không thực hiện được thì quỹ này sẽ bị đóng và tiền sẽ được chia lại cho các cổ đông. Vì quỹ tín thác này nắm tới 98 - 100% số tiền thu được từ IPO nên trong quá trình thương thảo giao dịch sáp nhập thì số tiền này cũng phát sinh lãi. Vì vậy nếu không thực hiện được vụ sáp nhập thì các cổ đông của SPACs có thể được nhận lại được tất cả hoặc nhiều hơn một ít so với khoản đầu tư ban đầu của mình.

- Khoản đầu tư “rủi ro” của những người thành lập SPACs: Đối với những người thành lập SPACs thì bên cạnh 20% cổ phần thưởng có được sau khi tiến hành IPO thì họ còn có thể tiến hành mua chứng quyền thông qua đợt phát hành riêng lẻ ngay trước khi tiến hành IPO và đưa số tiền thu được vào quỹ tín thác. Giả định rằng khi thương vụ sáp nhập thành công thì lợi ích mà những người thành lập SPACs kiếm được không chỉ phụ thuộc vào sự thay đổi của giá cổ phiếu mà còn cả giá thực hiện chứng quyền hậu sáp nhập. Tuy nhiên, trong trường hợp sáp nhập thất bại vì bất kỳ lý do gì và SPACs bị giải thể thì những người thành lập SPACs sẽ mất trắng toàn bộ khoản đầu tư ban đầu này (bao gồm cả 20% cổ phần và chứng quyền đã mua). Mặt khác, số tiền kiếm được từ chứng quyền mà các nhà tài trợ đã mua sẽ được phân phát cho các cổ đông. Thông thường, khoản đầu tư rủi ro này thường chiếm khoảng 3% tiền thu được thông qua IPO. Việc thất bại khi tìm một công ty mục tiêu phù hợp ảnh hưởng trực tiếp đến danh tiếng và tầm ảnh hưởng của những người thành lập SPACs và ngược lại, do đó nó gắn liền quyền lợi giữa các nhà đầu tư và những người thành lập SPACs.

- Sự chấp thuận của cổ đông: SPACs phải nhận được sự đồng ý thông qua thương vụ sáp nhập với công ty mục tiêu từ các cổ đông bằng hình thức bỏ phiếu. SPACs cần gửi cho các nhà đầu tư bản thuyết minh bao gồm đầy đủ thông tin về công ty mục tiêu. Nếu từ 30-40% các cổ đông không đồng ý và họ sử dụng quyền chuyển đổi cổ phiếu thì thương vụ mua bán bị thất bại.

- Quyền chuyển đổi cổ phiếu: Nếu các cổ đông phổ thông không đồng ý với thương vụ sáp nhập với công ty mục tiêu của SPAC, họ có quyền chuyển đổi cổ phiếu của mình thành tiền nhận được từ quỹ tín thác theo tỷ lệ nhất định.

- Thời gian hữu hạn của SPACs (limited life): Hầu hết các SPACs chỉ có khoảng thời gian 2 năm để hoàn thành thương vụ mua bán sáp nhập kể từ khi IPO. Nếu như không thực hiện được thì SPACs phải đóng quỹ tín thác và chia lại tiền cho các cổ đông. Không có sự kéo dài nào về thời gian mà không có sự đồng ý của các cổ đông.

- Hội đồng độc lập: SPACs thường thành lập hội đồng quản trị bao gồm hầu hết các thành viên độc lập. Ủy ban kiểm toán chỉ bao gồm các giám đốc độc lập. Các giám đốc này thường không được trả lương bằng tiền mặt mà họ sẽ được nhận một phần trong 20% cổ phần phổ thông dành cho những người thành lập SPACs sau khi hoàn tất IPO.

- Tính thanh khoản đối với các cổ đông: Khác với quỹ đầu tư vốn tư nhân, các cổ đông của SPACs có thể giao dịch chứng khoán của mình trên thị trường cũng như sàn giao dịch như cổ phiếu phổ thông, chứng quyền…

- Chứng khoán của những người thành lập SPACs bị khóa cho tới khi thương vụ mua bán hoặc sáp nhập kết thúc. Trong hầu hết trường hợp, khoản 20% vốn của họ cũng bị khóa ít nhất từ 6 tháng cho tới 1 năm sau khi kết thúc thương vụ. Chứng quyền cũng bị khóa mặc dù nó thường bị khóa trong thời gian ngắn hơn.

Lợi ích của SPACs

Theo Boyer và Baigent (2008), sự ra đời của SPACs mang lại lợi ích cho các nhà đầu tư và các công ty mục tiêu dưới nhiều khía cạnh khác nhau.

Lợi ích cho các nhà đầu tư

- Thu được phần bù thanh khoản (liquidity premium): Officer (2007) chỉ ra rằng các công ty chưa niêm yết được định giá thấp hơn các công ty đại chúng tương tự đang được niêm yết từ 15% đến 30%. Giá trị định giá thấp hơn này được gọi là phần bù thanh khoản vì các công ty đại chúng có tính thanh khoản cao hơn các công ty chưa được niêm yết. Sau thương vụ sáp nhập với SPACs, các công ty mục tiêu chưa được niêm yết sẽ trở thành các công ty đại chúng và nhà đầu tư vào SPACs (và cả các công ty mục tiêu) sẽ thu được phần bù thanh khoản này. Các nhà đầu tư gặp rất nhiều khó khăn khi trực tiếp tham gia vào thương vụ mua lại một công ty chưa niêm yết nhưng mục tiêu này sẽ dễ dàng hơn rất nhiều khi đầu tư thông qua SPACs.

- Khoản tiền đầu tư được cất giữ trong quỹ tín thác: Khi SPACs tiến hành IPO thì khoản vốn huy động bằng tiền mặt từ các cổ đông sẽ được lưu trữ trong quỹ tín thác (khoản tiền này phát sinh lãi hàng tháng trong suốt quá trình đàm phán giao dịch mua bán hoặc sáp nhập) với “quyền chọn” nếu SPACs thực hiện mua bán hoặc sáp nhập thành công. Điều này cũng giống như việc nhà đầu tư mua 1 quyền chọn mua trên một tài sản cơ sở không xác định.

- Cổ phiếu và chứng quyền có thể giao dịch: Các cổ đông của SPACs có thể giao dịch được cả cổ phiếu và chứng quyền trong và sau giai đoạn chuyển tiếp khi tìm kiếm đối tượng để sáp nhập. Điều này đảm bảo cho cổ đông tránh lỗ bằng cách bán cổ phiếu và chứng quyền của mình hoặc vẫn tiếp tục giữ lại để kiếm lợi nhuận trong tương lai nếu thương vụ sáp nhập của SPACs thành công.

- Hạn chế thời gian: SPACs bị giới hạn về thời gian nên sau khi IPO công ty phải nhanh chóng tìm được mục tiêu. Mặt khác, chứng quyền và 20% cổ phần của những người thành lập SPACs đều bị khóa và không có tính thanh khoản cho tới khi giao dịch mua bán hoặc sáp nhập được thực hiện. Vì vậy, các cổ đông có thể nhanh chóng tìm kiếm được những khoản lợi ích trong thời gian hữu hạn với SPACs.

- Vai trò tham gia của cổ đông khi đầu tư vào SPACs là lớn hơn so với khi đầu tư vào các quỹ khác như quỹ đầu tư mạo hiểm… Các cổ đông của SPACs không được quyền lựa chọn công ty mục tiêu hay thương vụ giao dịch nhưng họ được quyền quyết định xem có tiến hành thực hiện thương vụ này hay không bằng cách bỏ phiếu đồng ý và nhận được bồi hoàn cho khoản đầu tư của mình bằng cách chuyển đổi cổ phiếu của mình thành tiền từ quỹ tín thác theo tỷ lệ nhất định nếu phản đối giao dịch mua bán của SPACs.

Lợi ích đối với công ty mục tiêu:

- Các công ty mục tiêu sẽ thu được một phần của phần bù thanh khoản như đã được trình bày ở trên (tuỳ theo phương thức thanh toán của thương vụ sáp nhập).

- SPACs giúp cho các công ty mục tiêu trở thành công ty đại chúng trong thời gian nhanh hơn và chi phí rẻ hơn so với phương pháp IPO thông thường. Niêm yết trên sàn chứng khoán theo các bước thông thường đòi hỏi công ty tốn rất nhiều chi phí và mất nhiều thời gian chuẩn bị. Do đó, SPACs là cơ hội cho các công ty tư nhân nhanh chóng được niêm yết trên sàn chứng khoán.

- SPACs là cơ hội cho những công ty tưởng như không có “cửa” để IPO. Khi rất nhiều công ty nhỏ không có đủ tiêu chuẩn để thực hiện IPO theo các bước thông thường thì SPACs chính là cơ hội hoàn hảo cho các công ty này có thể được niêm yết trên các sàn chứng khoán.

- Đội ngũ quản lý giàu kiến thức và kinh nghiệm: Các thương vụ sáp nhập có sự tham gia của SPACs thường là các thương vụ sáp nhập thân thiện (friendly margers). Trong các thương vụ sáp nhập của SPACs, đội ngũ quản lý hậu sáp nhập bao gồm 1 số nhân sự chủ chốt trong công ty mục tiêu hoặc trong hội đồng quản trị cũ đảm nhận vai trò tư vấn chính. Điều này góp phần làm giảm rủi ro công ty hậu sáp nhập gặp phải.

Những thách thức khi sáp nhập với 1 SPAC

Thương vụ sáp nhập với 1 SPAC không phải không có rủi ro. SPACs có những rào cản về cấu trúc mà công ty mục tiêu phải hiểu rõ trước khi ký thỏa thuận cuối cùng (Berger and Lazard, 2008). Những thách thức chủ yếu khi sáp nhập với 1 SPAC bao gồm:

Sự pha loãng cổ phiếu: Nhiều thương vụ đàm phán giao dịch giữa SPACs và công ty mục tiêu đã bị thất bại do nguy cơ của sự pha loãng cổ phiếu. Đối với SPACs có 2 dạng pha loãng: chứng quyền ở trạng thái có lãi (in the money) và khoản 20% cổ phần thưởng cho những người thành lập SPACs. Khi thương vụ mua bán được thông qua, chứng quyền của những người sáng lập và cổ đông sẽ được thực hiện quyền chuyển đổi và khoản 20% cổ phần trên sẽ có quyền tương đương như cổ phiếu đại chúng. Vì vậy sẽ xảy ra hiện tượng pha loãng cổ phiếu do doanh nghiệp phát hành cổ phiếu mới với mức giá thực hiện quyền chuyển đổi chứng quyền, thường là thấp hơn so với giá hiện hành. (Lakicevic et al, 2014).

Khoảng thời gian kết thúc thương vụ sáp nhập: quá trình để các cổ đông chấp thuận thực hiện thương vụ sáp nhập thường mất từ bốn đến sáu tháng. Trong khoảng thời gian đó thì SPACs và các công ty mục tiêu sẽ làm việc với nhau để chuẩn bị bản thuyết minh thông tin theo yêu cầu của SEC và tất cả các cổ đông. Trong các tình huống cạnh tranh thì SPACs luôn ở thế bất lợi hơn so với các doanh nghiệp hay các quỹ đầu tư tư nhân. Ngoài ra, khoảng thời gian từ lúc có thông báo đến lúc được cổ đông chấp thuận càng lâu thì thương vụ mua bán hoặc sáp nhập càng gặp nhiều rủi ro. Với tình hình thị trường biến động liên tục thì việc một thương vụ lúc công bố có vẻ mang lại giá trị tốt nhưng đến khi được thực hiện lại bị sụt giảm giá trị là điều rất bình thường. Khi đang thương thảo tìm kiếm sự đồng thuận từ cổ đông thì những người sáng lập SPACs không có quyền bỏ phiếu hay bàn bạc lại với công ty mục tiêu.

Rào cản lớn để có được sự chấp thuận từ cổ đông: Tất cả SPACs đều cho phép nhà đầu tư có quyền chuyển đổi cổ phần họ đang nắm giữ, cũng có nghĩa họ được bỏ phiếu không đồng ý với thương vụ giao dịch sáp nhập và chuyển đổi cổ phiếu thành tiền từ quỹ tín thác theo tỷ lệ nhất định. Như đã đề cập ở trên thì nếu khoảng 30-40% cổ đông thực hiện quyền chuyển đổi cổ phiếu thì thương vụ mua bán sẽ không được thực hiện. Vì vậy, có được sự chấp thuận từ phần lớn cổ đông cũng là một thách thức không nhỏ với các thương vụ giao dịch này.

“Lời nguyền kẻ chiến thắng” trong đấu giá (“Winner’s Curse” in Auctions): SPACs không hề phù hợp cho các cuộc đấu giá. Nếu SPACs trả giá cao nhất để mua được công ty mục tiêu nhưng sau đó không mang lợi lợi ích lớn cho các cổ đông thì SPACs sẽ bị tai tiếng từ những cuộc bán đấu giá như vậy. Vì vậy SPACs thường tập trung vào các mối quan hệ của những người thành lập SPACs để tìm kiếm công ty mục tiêu phù hợp.

Các giao dịch bằng tiền mặt rất khó thực hiện: Khi SPACs tham gia vào 1 thương vụ giao dịch mà công ty mục tiêu chỉ nhận thanh toán bằng tiền mặt thì các nhà đầu tư sẽ ngay lập tức hoài nghi về giá trị thương vụ mang lại cho họ. Do đó tất cả các giao dịch chỉ có tiền mặt thường rất khó để nhận được sự chấp thuận.

Các cổ đông có định hướng tổ chức (Structure-Oriented Shareholder Base): Hầu hết các cổ đông của SPACs là những người bình thường, không chuyên về lĩnh vực nào cụ thể. Vì vậy, các cổ đông của SPAC sẽ không hiểu rõ hoặc không đánh giá đúng vấn đề khi cổ phiếu phổ thông thấp hơn giá trong quỹ tín thác. Khi đó họ sẽ lập tức bác bỏ thương vụ mua bán hoặc sáp nhập của SPACs và lựa chọn chuyển đổi cổ phiếu. Chính vì lo sợ tình trạng này nên SPACs và đội ngũ quản lý bên công ty mục tiêu phải tốn nhiều thời gian để tìm hiểu về những cổ đông của SPACs. Trong trường hợp SPACs không chuyển đổi được hết các cổ đông hiện tại thành các nhà đầu tư cơ bản thì những người thành lập SPACs sẽ phải tìm cách mua cổ phiếu phổ thông từ những cổ đông không đồng ý nhằm đảm bảo thương vụ mua bán hoặc sáp nhập được thông qua.

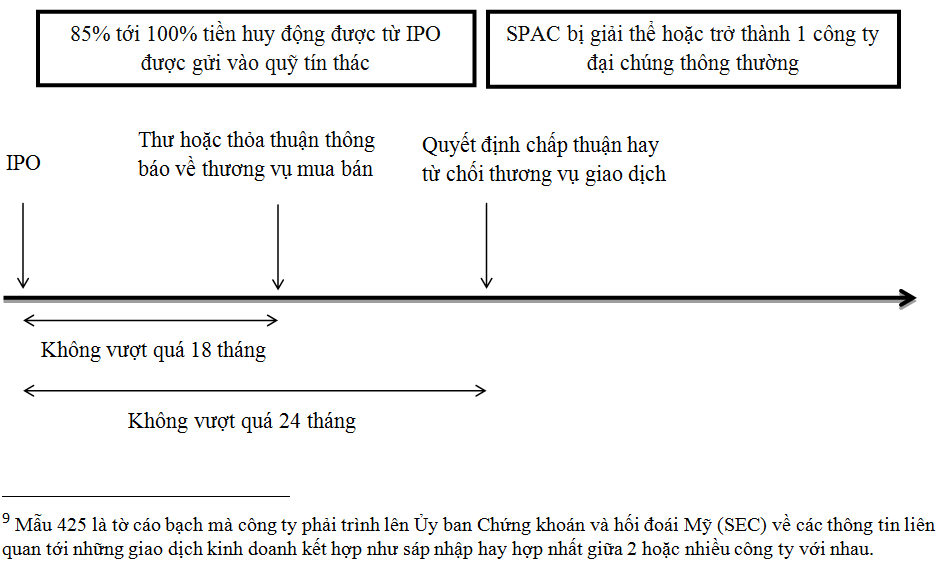

Các giai đoạn hình thành và hoạt động của SPAC

Theo Lakicevic và Vulanovic (2013), SPACs được thành lập và phát triển hoạt động theo 3 giai đoạn: (1) hình thành, (2) phát hành lần đầu ra công chúng và (3) kết thúc bằng giao dịch thu mua, sáp nhập công ty mục tiêu hoặc giải thể.

Hình thành (Formation)

SPACs được thành lập bởi các nhà tài trợ với mục đích duy nhất là mua lại hoặc sáp nhập với các công ty khác bằng việc sử dụng tiền mặt huy động từ trước thông qua IPO. Tại Mỹ, việc thành lập 1 SPAC được báo cáo bằng cách điền vào mẫu đăng ký S-1[7] rồi nộp cho SEC. Mẫu S-1 bao gồm tất cả thông tin quan trọng liên quan tới cách tổ chức và mục đích của SPACs. Bên cạnh đó, mẫu S-1 cũng cung cấp những thông tin về hồ sơ lý lịch của những người thành lập SPACs cũng như tiết lộ cho các nhà đầu tư tiềm năng những rủi ro liên quan trong suốt quá trình từ IPO cho đến khi sáp nhập. Mẫu S-1 cũng cần cung cấp cho các nhà đầu tư thông tin về trạng thái quản trị công ty và thực hiện các quy định về kế toán của SPACs. Trong mẫu S-1, những người thành lập SPACs cũng cần liệt kê các cấp độ bồi hoàn trong tất cả các giai đoạn của công ty.

Khi SEC xác nhận mẫu S-1 xong thì những người thành lập SPAC nhanh chóng chuyển sang quá trình IPO. Tất cả thông tin quan trọng liên quan đến hoạt động IPO được ghi chép đầy đủ, chi tiết trong bản cáo bạch.

Sự kiện phát hành lần đầu ra công chúng (IPO)

Các SPACs tiến hành IPO bằng cách chào bán các đơn vị cổ phần. Thường thì mỗi đơn vị này bao gồm một cổ phiếu phổ thông và một chứng quyền để mua cổ phiếu trong tương lai với mức giá ưu đãi. Cách sử dụng tiền mặt huy động được từ IPO được xác định từ trong bản đăng ký và những bản sửa đổi về sau. Khoảng 5% số tiền trên sẽ được sử dụng để chi trả chi phí quản lý thường xuyên, chi phí pháp luật, văn phòng, đăng ký chứng khoán và lương trả cho nhân viên. 95% nguồn vốn còn lại được giữ trong quỹ tín thác mà lãi suất được tính theo lãi suất trái phiếu kho bạc cho tới khi khoản tiền này được sử dụng cho giao dịch mua bán của SPACs. Việc mở tài khoản được bảo hiểm bởi tổ chức tiền gửi là rất quan trọng trong quá trình IPO. Thứ nhất, nó chứng minh cho các nhà đầu tư tiềm năng rằng SPACs tự giác tuân thủ theo quy định của SEC[8]. Thứ hai, đây là sự đảm bảo cho các nhà đầu tư rằng phần lớn số tiền của họ sẽ được bảo toàn độc lập so với sự thành công của thương vụ mua bán hoặc sáp nhập.

Các đơn vị cổ phần của SPACs như cổ phiếu và chứng quyền được giao dịch trên thị trường giao dịch phi tập trung OTC, AMEX/NYSE và NASDAQ. Ban đầu, chúng chỉ được niêm yết và giao dịch trên thị trường OTC. Nhưng đến năm 2005, AMEX cho phép SPACs niêm yết trong khi vẫn duy trì những tiêu chuẩn tối thiểu về vốn, quản trị công ty theo đúng luật Sarbanes-Oxley và quy định về giá cổ phiếu tối thiểu. Sang năm 2008, cả NASDAQ và NYSE đã đệ trình lên SEC để cho phép SPACs niêm yết cổ phiếu của mình trên cả 2 sàn giao dịch này.

Điểm kết: sáp nhập hoặc đóng cửa công ty

Ngày IPO được coi là ngày đầu tiên niêm yết trên sàn của SPACs, tuy nhiên khác với phần lớn các công ty đại chúng khác thì ngày này cũng có thể coi là ngày cuối cùng trong “vòng đời” của SPACs. Nếu như những người thành lập không thể tìm ra công ty mục tiêu trong thời gian theo quy định thì SPACs sẽ bị giải thể còn các nhà đầu tư sẽ được phân chia khoản tiền trong quỹ tín thác.

Hai năm là khoảng thời gian cho phép những người thành lập SPACs tìm kiếm thương vụ mua bán thích hợp, tuy nhiên họ cũng có thể kéo dài thêm 6 tháng nếu có thư giải thích hợp lý gửi lên SEC. Một vài trường hợp điển hình được phép kéo dài thêm thời gian là do có sự trì hoãn trong các văn bản pháp luật khi sáp nhập với các công ty mục tiêu tại Trung Quốc.

Sau khi tìm được công ty mục tiêu và thông báo rộng rãi thì những người thành lập SPACs sử dụng mẫu 8-K hoặc mẫu 425[9] để trình lên SEC, qua đó giải thích về kết cấu dự tính của thương vụ mua bán hoặc sáp nhập và nói rõ tên công ty mục tiêu. Theo yêu cầu từ SEC, SPACs cũng cần thông tin chi tiết cho các cổ đông kế hoạch thu mua hoặc sáp nhập với công ty mục tiêu qua bản thuyết minh nhằm kêu gọi sự chấp thuận từ phía các cổ đông. Tất cả cổ đông đều được quyền bỏ phiếu thông qua hoặc phản đối sự kết hợp kinh doanh này. Nếu trên 30% cổ đông phản đối kế hoạch này thì SPACs sẽ bị giải thể và các cổ đông được chia nhau khoản tiền giữ trong quỹ tín thác dựa theo tỷ lệ số lượng cổ phiếu họ nắm giữ. Còn nếu các cổ đông chấp thuận giao dịch sáp nhập này thì những người thành lập SPAC cùng với nhà bảo lãnh và cố vấn pháp luật sẽ hoàn thiện hồ sơ và thông báo cho SEC về việc phát hành chứng khoán liên quan tới kế hoạch kết hợp kinh doanh này. Khi đó toàn bộ số tiền huy động được từ IPO được cất giữ trong quỹ tín thác sẽ được thoải mái sử dụng cho công ty mới được thành lập.

Quá trình từ khi phát hành lần đầu ra công chúng cho tới khi kết thúc SPACs được diễn giải như sơ đồ dưới đây:

Nguồn: Jenkindon và Sousa (2011)

-

Cavico và quá trình niêm yết tại Mỹ thông qua SPAC Agent155 Media Group

Giới thiệu về Cavico

Được thành lập vào ngày 29/02/2000 với trụ sở chính tại Mỹ Đình, Từ Liêm, Hà Nội, Công ty cổ phần xây dựng và đầu tư Việt Nam (Cavico) hoạt động trong lĩnh vực công nghiệp, hạ tầng cơ sở, giao thông, thủy điện; tham gia các dự án đầu tư xây dựng ngành năng lượng (nhà máy thủy điện, nhiệt điện, phong điện), công nghiệp vật liệu xây dựng (nhà máy xi măng), khu đô thị, khu du lịch, các sản phẩm dịch vụ… Cavico đã tham gia thi công nhiều dự án trọng điểm của đất nước như: dự án cái tạo và nâng cấp quốc lộ 1 (đoạn Vinh – Đông Hà, Hà Nội – Lạng Sơn)…Cavico đã khẳng định được uy tín và chính thức phát triển trở thành hệ thống “Công ty mẹ - Công ty con” trong năm 2000. Một loạt các công ty TNHH một thành viên chính thức được thành lập như Cavico Cầu hầm, Cavico Khai thác mỏ và xây dựng, Cavico Xây lắp điện, Cavico Hạ tầng, Cavico Thương Mại, Cavico Giao thông và Cavico Thiết kế... Bước sang năm 2003, Cavico kết hợp với các đối tác mạnh như Vinaconex thành lập công ty cổ phần xây dựng công trình ngầm Vinavico, kết hợp với HabuBank thành lập công ty cổ phần Cavico Xây dựng các dự án năng lượng…Có thể nói Cavico đã đạt được rất nhiều thành công trong lĩnh vực xây dựng cơ bản và cả các dự án ngành năng lượng.

Dấu mốc lớn nhất đến với Cavico là vào năm 2006 khi Cavico thành công trong việc niêm yết cổ phiếu trên bảng Pink Sheets của thị trường chứng khoản Mỹ với mã cổ phiếu “CVCP”, đánh dấu doanh nghiệp đầu tiên tại Việt Nam thực hiện được niêm yết trên thị trường chứng khoán quốc tế. Cũng trong năm này, các công ty thành viên như Cavico Khai thác mỏ cũng đã được niêm yết trên thị trường chứng khoán TP Hồ Chí Minh (HOSE) và Vinavico niêm yết tại trung tâm giao dịch chứng khoán thành phố Hà Nội (HNX).

Tháng 4/2008, Cavico chính thức niêm yết cổ phiếu trên sàn chứng khoán OTC.BB với mã cổ phiếu CVIC. Đến ngày 18/9/2009, Cavico Corp được chấp thuận niêm yết cổ phiếu tại sàn giao dịch chứng khoán NASDAQ với mã chứng khoán CAVO. Cavico đã trở thành công ty đầu tiên của Việt Nam niêm yết cổ phiếu tại một trung tâm giao dịch chứng khoán chứng khoán cấp quốc gia Hoa Kỳ. Tuy nhiên cổ phiếu của Cavico đã bị NASDAQ hủy niêm yết từ 06/07/2011 do vi phạm những yêu cầu liên quan đến công bố thông tin.

Trải qua 15 năm hoạt động, Cavico vẫn đang cố gắng khẳng định thương hiệu “Cavico – Không ngừng lớn mạnh” cùng thông điệp “Chung sức chinh phục chặng đường mới”. Mặc dù hành trình niêm yết cổ phiếu ở nước ngoài của Cavico chưa thực sự thành công nhưng Cavico đã cho thấy cơ hội có thể niêm yết trên các sàn chứng khoán nước ngoài cho các doanh nghiệp Việt Nam.

Quá trình niêm yết thông qua 1 SPAC của Cavico

Vào thời điểm năm 2005-2006, đối với các doanh nghiệp tại Việt Nam, việc huy động vốn và niêm yết tại thị trường nước ngoài còn khá mới mẻ và cũng rất khó khăn. Cavico cũng không phải là ngoại lệ. Để có thể niêm yết cổ phiếu ở các sàn giao dịch nước ngoài thì công ty phải đáp ứng những yêu cầu rất khắt khe liên quan đến doanh thu, lợi nhuận, các tiêu chuẩn của báo cáo tài chính… Việc này đòi hỏi nhiều thời gian và chi phí. Do đó, Cavico đã thông qua phương thức tìm kiếm 1 SPAC để “bị” mua lại và trở thành công ty Việt Nam đầu tiên có cổ phiếu giao dịch tại Mỹ.

Quá trình tìm kiếm SPAC của Cavico được thực hiện với sự trợ giúp của công ty tư vấn Provential Holdings. Ngày 18/4/2006, Cavico đã ký kết 1 thỏa thuật tư vấn và hợp tác với công ty Provential Holdings. Với thoả thuận này, Provential Holdings có trách nhiệm giúp Cavico thực hiện hợp đồng mua lại tài sản với Công ty Agent155 Media Group. Provential Holdings sẽ có một phần sở hữu nhỏ trong công ty hậu sáp nhập thay cho phí cung cấp dịch vụ cố vấn. Theo hợp đồng được ký kết vào ngày 12/5/2006, Cavico đã “bị” mua lại và Agent155 Media Group sau đó đã được đổi tên thành Cavico Corp. Provential Holdings được nhận 2,000,000 cổ phiếu hạn chế vào ngày 30/6/2006 và thêm 2,000,000 cổ phiếu hạn chế nữa thay cho phí tư vấn thương vụ này.

Những rủi ro và cơ hội cụ thể của Cavico khi thực hiện thương vụ sáp nhập này

Với thương vụ mua lại tài sản của Công ty Agent155 Media Group và việc cổ phiếu của Cavico Corp (CVCP) được giao dịch trên Pink Sheets, Cavico đang nắm trong tay khá nhiều cơ hội:

Cơ hội tiếp cận và huy động vốn từ các nhà đầu tư nước ngoài. Với hiện trạng tiếp cận nguồn vốn khó khăn như ở trong nước thì việc niêm yết trên thị trường nước ngoài chính là cơ hội để giải quyết vấn đề này. Chỉ trong 1 tháng (từ 26/6-26/7/2006), giá cổ phiếu CVCP tăng khoảng 60%, từ 1,7 USD/1 cổ phiếu lên 2,69 USD/cổ phiếu. Số lượng giao dịch ngày cao nhất tới gần 79.400 cổ phiếu.

Cơ hội được niêm yết trên các sàn cao cấp hơn như NASDAQ hoặc NYSE, qua đó nâng cao hình ảnh của công ty và bước đầu mang tên tuổi của công ty ra thế giới. Trên thực tế Cavico đã thực hiện thành công hành trình đưa cổ phiếu của mình lên niêm yết tại NASDAQ. Ngay khi vừa hoàn tất việc mua lại Agent155 Media Group, Cavico đã hợp tác với Jaspers & Hall để tiến hành kiểm toán và hoàn thiện bộ tài liệu công bố đối với công ty niêm yết theo đúng tiêu chuẩn kiểm toán GAAP của Mỹ. Đến ngày 3/4/2008, Cavico chính thức được niêm yết trên sàn chứng khoán OTC.BB (Bulletin Board) với mã cổ phiếu là CVIC. Sau đó, với sự tư vấn thành công của ngân hàng Rodman & Renshaw LLC, SEC đã chính thức phê duyệt cho Cavico chính thức được niêm yết trên sàn chứng khoán NASDAQ vào ngày 18/9/2009 sau khi hoàn tất quá trình kiểm toán nghiêm ngặt và chặt chẽ.

Khi thực hiện sáp nhập ngược thông qua mua lại nhằm huy động vốn và niêm yết cổ phiếu tại thị trường Mỹ, Cavico cũng phải đối mặt với rất nhiều rủi ro:

- Vì Cavico không thực hiện niêm yết cổ phiếu ra nước ngoài theo hình thức IPO truyền thống nên trở ngại lớn nhất sau khi sáp nhập SPAC chính là những khó khăn trong việc đáp ứng tiêu chuẩn niêm yết về tài chính tại thị trường Mỹ. Về mặt bản chất, Cavico đã đi “lối tắt” khi thực hiện niêm yết cổ phiếu tại Mỹ. Trên thực tế vào thời điểm đó, cổ phiếu Cavico dù vẫn đang được giao dịch trên thị trường nhưng bản thân Cavico vẫn chưa đáp ứng được các tiêu chuẩn niêm yết. Do đó, Cavico rất dễ rơi vào trạng thái “ngợp” và “bối rối” khi phải nhanh chóng thích nghi nhằm đáp ứng các yêu cầu niêm yết tại thị trường chứng khoán Mỹ.

- Bên cạnh đó, Cavico cũng phải đối mặt với những rủi ro liên quan đến chi phí và nguồn lực để duy trì niêm yết tại cả hai thị trường là Mỹ và Việt Nam.

6.4. Kinh nghiệm cho các doanh nghiệp Việt Nam nếu muốn niêm yết thông qua SPACs

Có thể nói, việc thực hiện niêm yết cổ phiếu ra nước ngoài thông qua SPACs sẽ giúp cho các doanh nghiệp Việt Nam rút ngắn được thời gian cũng như chi phí tiến hành niêm yết. Tuy nhiên, sự kiện NASDAQ hủy bỏ niêm yết của Cavico vào năm 2011 đã đưa ra nhiều kinh nghiệm cho các doanh nghiệp Việt Nam nếu muốn thực hiện niêm yết cổ phiếu tại nước ngoài thông qua hình thức này:

Việc tìm kiếm công ty tư vấn và SPAC sao cho phù hợp với mục tiêu và quy mô của công ty để có thể tiết kiệm chi phí và tránh rủi ro. Quay trở lại với thương vụ Cavico “bị” Agent155 Media Group thâu tóm, có thể thấy rằng Cavico chưa thực sự xem xét tìm hiểu kỹ lưỡng về SPAC này mà gần như chỉ dựa vào công ty tư vấn. Agent155 Media Group tiền thân là Laminaire Corp đã từng giao dịch cổ phiếu trên sàn OTC.BB và đã ngừng hoạt động từ năm 1999. Từ đó đến khi diễn ra thương vụ trên, công ty này không nộp các báo cáo định kỳ theo yêu cầu bắt buộc lên Ủy ban chứng khoán Mỹ SEC. Vì vậy, khi giá cổ phiếu CVCP bắt đầu tăng và khối lượng giao dịch nhiều, SEC đã kiểm tra về hồ sơ Cavico Corp và ra quyết định tạm ngừng giao dịch cổ phiếu này vì các nguyên nhân liên quan đến việc thiếu báo cáo định kỳ của công ty Laminaire Corp.

Mặc dù niêm yết qua SPACs nhưng các doanh nghiệp tại Việt Nam vẫn cần tìm hiểu đầy đủ, cụ thể, chi tiết về các quy định niêm yết như yêu cầu về quản trị công ty, minh bạch thông tin theo chuẩn mực quốc tế, nâng cao năng lực quản lý, hoạt động tài chính tốt. Như vậy công ty mới dễ dàng thích ứng hậu sáp nhập với SPACs.

Bên cạnh đó, các doanh nghiệp Việt Nam cũng cần tìm hiểu thật kỹ về các quy định của pháp luật Việt Nam liên quan đến việc niêm yết cổ phiếu tại nước ngoài (cả trước và sau khi niêm yết) nhằm tránh những sai sót liên quan đến luật pháp nước nhà.

Kết luận

Có thể nói rằng, SPACs là công cụ hỗ trợ hiệu quả cho các doanh nghiệp với mục tiêu niêm yết cổ phiếu tại nước ngoài. SPACs được thành lập và hoạt động theo 3 giai đoạn: hình thành, phát hành lần đầu ra công chúng và kết thúc bằng việc thu mua, sáp nhập với công ty mục tiêu hoặc bị giải thể. Bên cạnh những lợi ích mà SPACs mang lại cho các nhà đầu tư và công ty mục tiêu, đặc biệt là về thời gian và chi phí so với phương thức IPO truyền thống, thì khi tiến hành sáp nhập với 1 SPAC, các doanh nghiệp cũng cần cân nhắc đến những thách thức gặp phải như sự pha loãng cổ phiếu, rào cản từ phía cổ đông, khoảng thời gian hữu hạn… Qua việc phân tích cụ thể trường hợp niêm yết cổ phiếu thành công trên sàn NASDAQ của Cavico thông qua 1 SPAC tại Mỹ, bài viết đã đưa ra một số kinh nghiệm cho các doanh nghiệp Việt Nam nếu muốn áp dụng SPACs để niêm yết và huy động vốn từ thị trường nước ngoài. Điều quan trọng nhất đối với các doanh nghiệp chính là cần phải tìm hiểu thật cẩn thận và kỹ lưỡng đối tác trong thương vụ sáp nhập cũng như các quy định pháp luật liên quan đến việc niêm yết chứng khoán của Việt Nam và quốc gia muốn niêm yết.

TÀI LIỆU THAM KHẢO

Berger, R. and Lazard. (2008). SPACs: An Alternative Way to Access the Public Markets. Journal of Applied Corporate Finance, 20 (3), 68-75.

Boyer, C. and Baigent, G. (2008). SPACs as Alternative Investments: An Examination of Performance and Factors that Drive Prices. The Journal of Private Equity, 8-15.

Boyer, C. and Margulis, A. (2015). Special Purpose Acquisition Corporation: The merger of Aldabra 2 Acquisition Corporation and Boise, Inc. Journal of Business Cases and Applications, 14, 1-7.

Collins, M. (2012). Special Purpose Acquisition Companies. Fordham Business Student Research Journal, 2 (1), 5-29.

Datar, V., Emm, E. and Ince, U. (2012). Going public through the back door: A comparative analysis of SPACs and IPOs. Banking and Finance Review, 1, 18-36.

Jenkinson, T. and Sousa, M. (2011). Why SPAC Investors Should Listen to the Market. Journal of Applied Finance, (2), 38-57.

Lakicevic, M. and Vulanovic, M. (2013). A Story on SPACs. Managerial Finance, 39 (4), 384-403.

Lakicevic, M., Shachmurove, Y. and Vulanovic, M. (2014). Institutional changes of Specified Purpose Acquisition Companies (SPACs). North American Journal of Economics and Finance, 28, 149-169.

Officer, M. (2007). The price of corporate liquidity: Acquisition discounts for unlisted targets. Journal of Financial Economics, 83(3), 571-598

[1] TS, Trường Đại học Ngoại thương; email: caokien@ftu.edu.vn

[2] ThS, Trường Đại học Ngoại thương

[3] ThS, Trường Đại học Ngoại thương

[4] Reverse merger xảy ra khi 1 công ty chưa niêm yết thực hiện niêm yết tại một sàn giao dịch chứng khoán khi mua lại một công ty niêm yết và trở thành một công ty đại chúng

[5] 20% cổ phần thưởng cho nhà sáng lập SPAC. Xem thêm giải thích ở dưới

[6] SIC Code: Standard Industrial Classification Code: Phân loại ngành tiêu chuẩn tại Mỹ

[7] Mẫu S-1 là mẫu đăng ký đầu tiên dành cho các công ty chưa niêm yết phải hoàn thành nếu muốn niêm yết chứng khoán với Ủy ban Chứng khoán và hối đoái Mỹ (SEC) nhằm cung cấp đầy đủ những thông tin cơ bản về tình hình tài chính và kinh doanh của công ty

[8] Quy định 419-a: các điều khoản trong quy định 419 được áp dụng cho bản đăng ký của các công ty rỗng vốn theo Luật chứng khoán Liên bang 1933, Hoa Kỳ, có sửa đổi. Quy định 419 yêu cầu các công ty rỗng vốn hoàn thành bản đăng ký về việc ký gửi cổ phiếu (chứng khoán) phát hành và lợi nhuận thu được vào một quỹ tín thác cho tới khi thỏa thuận về việc mua lại hoặc sáp nhập được thực hiện.

[9] Mẫu 425 là tờ cáo bạch mà công ty phải trình lên Ủy ban Chứng khoán và hối đoái Mỹ (SEC) về các thông tin liên quan tới những giao dịch kinh doanh kết hợp như sáp nhập hay hợp nhất giữa 2 hoặc nhiều công ty với nhau.