Định hướng domino dollar và số phận của đồng USD trong thập kỷ mới

Số phận của đồng USD trong thập kỷ mới đang thay đổi về mặt giá trị khi chu kỳ của USD có dấu hiệu chạm đỉnh. Trong thế giới của đồng USD, khi USD mạnh thì các tài sản định giá dưới đồng USD ngày càng tăng về mặt giá trị, khiến hiệu ứng domino đẩy theo chiều USD cũng ngày một mạnh theo...

“Không còn đất dụng võ cho thợ săn nữa”, Geralt nói mà không cười, “vì cuộc đấu tranh giữa Thiện và Ác là ở trên một chiến trường khác, với phong cách hoàn toàn khác. Cái Ác không còn là hỗn loạn. Nó không còn là thế lực vô hình, không thể kiểm soát, để thợ săn phải đối mặt, khi chính bản thân thợ săn là người đột biến đáng sợ như cái Ác đấy. Cái Ác của hiện tại bị thống trị bởi luật pháp – vì luật pháp phục tùng chúng. Chúng cư xử theo hiệp ước và ký thỏa thuận hòa bình, vì có những hiệp ước cho phép…”

…”Thì sao?” Yarpen Zigrin nói, ngồi ngửa ra và khoanh tay lên bụng, “Chúng ta đều ta thấy một chuyện gì đó. Tất cả mọi người đều từng bị chà đạp. Một số từng mất đi ước mơ. Đó là những gì đang diễn ra, đã là như thế và sẽ là như thế. Chúng ta là loại thấp hèn, chả hơn mấy cái vỏ ốc này. Vậy ông không thích gì, hả thợ săn? Chuyện gì đang xảy ra vậy? Những thay đổi mà thế giới đang trải qua chăng? Những tiến trình? Sự phát triển?

“Có thể”

…”Sự phát triển,” thợ săn nói, “giống như một đàn heo. Đó là cách các ông nhìn vào sự phát triển, và đó là cách các ông phán xét nó. Giống như cách một đàn heo đi qua sân trước một trang trại. Sự tồn tại của đàn heo mang lại lợi nhuận. Giò heo. Xúc xích, thịt ba chỉ muối. Tóm lại là có một số lợi ích! Thế nên các ông cũng đừng mè nheo và cằn nhằn rằng phân rơi tứ tung”.

…Không ai phản đối

- “There is no ground for the existence of witchers” Geralt did not smile, “because the struggle of Good and Evil takes place now in an entirely different field of battle, in a completely different way. The evil is no longer chaotic. It is no longer a blind force, unbridled, which a witcher has to face, a mutant as deadly as chaotic evil itself. Today Evil is governed by laws – because the law serve them. They act in accordance with treaties and have signed for peace, because some treaties allow…”

…”So what?” Yargen Zigrin, sat back and folded his hand on his belly, “We’ve all seen something. Everyone has been pissed on. Each lost a dream. That’s what happens, it’s always been like that and it always will be. We are the lowest, nothing more than these empty shells. What do you dislike, witcher? What is going on? The changes that the world is experiencing? The development? The progress?”

“Maybe”

…”Progress,” he said at last, “is like a herd of pigs. So that is the way you see progress, and that is how you judge it. Like a herd of pigs that walk through the courtyard of the farmhouse. The existence of the herd means profit. The pork knuckles. The sausage, the bacon. In short, there are a number of advantages! So you shouldn’t pout and complain that there is shit everywhere”.

… No one protested.-

The Witcher, “Lady of the Lake”. Andrzej Sapkowski.

Không giống như trò chơi điện tử của những năm đầu thế kỷ 21, những tác phẩm điện tử những năm 2010 bắt đầu nổi lên với kịch bản sâu sắc mang đậm chất nhân văn, cùng với nền tảng đồ họa sống động đã làm thay đổi hoàn toàn định hướng tiêu chuẩn cho ngành công nghiệp giải trí cầm tay này. Trong đó, tác phẩm văn học Ba Lan “The Wicher” (tạm dịch: Thợ Săn) cũng được đưa lên màn ảnh trò chơi điện tử vào năm 2015 và gặt hái rất nhiều thành công, tạo tiền đề cho nhiều tựa game đi theo xu hướng hòa quyện tính giải trí và nghệ thuật vào một trò chơi. Nếu “The Witcher” đưa người chơi vào một thế giới cổ tích đầy thực tế khắc nghiệt và kết cục day dứt về cảm xúc, thì đến năm 2018, làng game tiếp tục đón nhận tác phẩm “Red Dead Redemption 2” (tạm dịch: Hoàng Hôn Sám Hối 2) với câu chuyện cao bồi miền viễn Tây vào thời kỳ thoái trào. Cả 2 tựa game đều có những điểm chung rõ nét: Thứ nhất, cả 2 công ty phát hành của 2 tựa game này (CD Projekt S.A. của “The Witcher” và Take-Two Interactive của “Red Dead Redemption 2”) đều thấy cổ phiếu của mình trên sàn chứng khoán tăng phi mã với CD Projekt S.A. tăng 1244% và Take-Two Interactive tăng 142% kể từ khi tựa game được phát hành. Thứ hai, cảm hứng từ những tác phẩm này là quá trình thay đổi về mặt chính trị, xã hội, và tư tưởng mà ở đó, những con người sống trong huy hoàng của chế độ cũ phải tìm cách sống sót trong thời kỳ chuyển giao, với kết thúc dựa trên những quyết định trong game của người chơi. Không có quyết định đúng đắn, chỉ có lựa chọn mà bản thân có thể sống với hậu quả mà thôi.

Câu chuyện của Red Dead Redemption 2 xoay quanh số phận của một nhóm người di cư gồm những thành phần bất hảo, tuy có một vài cá nhân mang tính cách cao thượng. Trong nhóm gồm có nhân vật chính Arthur Morgan, là nhân vật người chơi vào vai hầu hết game. Arthur là một tay súng thiện xạ và là cánh tay phải của thủ lĩnh nhóm Dutch van der Linde, một người với tư tưởng thay trời hành đạo, lấy của người giàu ban cho người nghèo, và cho rằng sự đô thị hóa đang kiềm hãm sự tự do cá nhân. Cánh tay trái của Dutch là Hosea Matthews, một ông già với ngoại hình dễ mến thực chất là một tay lừa đảo chuyên nghiệp, nhưng ông cũng là linh hồn của cả nhóm với những suy nghĩ phải trái rõ ràng. Ở đó còn có John Marston, là một con người bị dày vò giữa trách nhiệm gia đình và lý tưởng của sự tự do; Sean MacGuire, tay cướp người Ireland với lòng dũng cảm đến từ sự tự tin quá mức, nhưng rất trung thành và sẵn sàng lăn xả; Lenny Summers, một trong những thanh niên da màu của nhóm với mong muốn chứng tỏ bản thân và cũng là người có học nhất nhóm, trái ngược hoàn toàn những suy nghĩ nô lệ da màu cuối những thập kỷ 19; và Micah Bell, một tên tội phạm có số má với tính cách khó lường và thái độ thiếu thân thiện với các thành viên khác.

Lấy bối cảnh là miền tây nước Mỹ những năm cuối thể kỷ 19, khi xã hội bắt đầu bước vào công cuộc đổi mới với những tiến bộ về công nghiệp và kỹ thuật, đi cùng với những cộng đồng dần trở nên văn minh và kỷ luật. Câu chuyện bắt đầu từ một vụ cướp phà bất thành, buộc nhóm phải chạy trốn pháp luật. Trong hành trình đó, Dutch và Hosea luôn suy nghĩ về cách làm thế nào để cả nhóm có được một số tiền đủ lớn để từ bỏ con đường tội phạm và định cư ở nơi mà pháp luật không thể sờ đến. Thế nhưng, kỹ năng giỏi nhất của một nhóm tội phạm lại là cướp bóc và lừa đảo, thế nên càng nỗ lực kiếm tiền bao nhiêu thì băng nhóm của Dutch càng gây sự chú ý cho pháp luật bấy nhiêu. Điển hình là vụ cướp đoàn tàu của nhà tài phiệt Leviticus Cornwall (lấy hình tượng của 2 nhà tài phiệt đường sắt Cornelius Vanderbilt và tài phiệt dầu mỏ John D. Rockerfeller ở Mỹ), dẫn đến việc nhà tài phiệt này huy động đội đặc nhiệm Pinkerton (lấy cảm hứng từ đội thám tử tư Pinkerton có thật đã từng làm vệ sĩ cho tổng thống Abraham Lincoln trong cuộc nội chiến của Mỹ năm 1861-1865). Từng thương vụ ăn cướp thành công tưởng chừng sẽ hiện thực hóa giấc mơ, thì thật ra càng làm cho giấc mơ đó xa dần khi sự kiêu ngạo của Dutch, sự trả thù của bên bị lừa, sự phá hoại từ bên trong, hay sự truy sát của Pinkerton làm cho cả nhóm luôn phải bỏ chạy, bỏ lại chiến lợi phẩm của mình. Trong từng thương vụ, Arthur Morgan luôn là thành viên chủ chốt quyết định sự thành công. Lớn lên bởi sự dẫn dắt của Dutch, Arthur luôn mang theo mình tư tưởng tự do cá nhân và sự phân biệt phải trái trong cách dùng vũ lực để giải quyết vấn đề. Đây vừa là điểm mạnh của anh khi Arthur không bao giờ biết sợ trước bất kỳ thế lực nào, nhưng cũng là điểm yếu của Arthur khi anh luôn bị mù quáng trước lý tưởng lệch lạc của Dutch khiến anh luôn là kẻ phạm tội trong con mắt của xã hội.

Mọi chuyện càng trở nên tồi tệ khi từng thành viên một của nhóm bỏ mạng trong những thương vụ lừa đảo. Lẩn lượt Sean và Lenny bị bắn chết bởi phe đối lập hay cảnh sát, nhưng cả nhóm vẫn giữ vững tinh thần, với câu nói cửa miệng của Dutch: “Tôi có một kế hoạch, mọi người hãy giữ niềm tin ở tôi”. Thực chất, Hosea là người đã đứng ra an ủi và động viên từng thành viên, và cũng là người phản ứng gay gắt những quyết định thiếu cẩn trọng của Dutch, đồng thời khuyên ông nên giữ sự bình tĩnh và khôn ngoan hơn trong cách lên kế hoạch của mình. Thế nhưng, khi Hosea bị Pinkerton bắn chết thì cũng chính là lúc đánh dấu bước ngoặt trong tư tưởng và số phận của cả nhóm. Khi không còn Hosea, linh hồn và cán cân công lý của nhóm, Dutch ngày càng trở nên cáu gắt, đa nghi, và bạo lực hơn. Thậm chí, Dutch sẵn sàng đi ngược lại những tư tưởng mà ông từng theo đuổi, khiến Arthur ngày một trở nên bối rối, tự vấn bản thân và sự tồn tại của mình. Arthur từng bước nhận ra rằng quãng thời gian đi theo Dutch với lý tưởng tự do và đi tìm miền đất hứa thực chất là sự dối trá được lấp đầy bằng vũ lực mà anh cho mình cái quyền được ban phát cho kẻ đáng phải nhận. Chưa hết, Arthur cũng nhận ra rằng, hành động của anh không phải là công lý, mà là nỗi ám ảnh cho những người anh quan tâm và yêu thương, để họ ngày càng xa lánh anh hoặc thậm chí bỏ mạng. Từ đó, Arthur dần mất lòng tin vào khả năng lãnh đạo của Dutch, khiến hai bên nảy sinh mâu thuẫn, mà đỉnh điểm là trong lần chạy trốn cảnh sát bị mắc cạn trên đảo, Dutch đã bắn chết một bà lão chỉ đường lúc bà già này tống tiền cả nhóm khi biết họ bị truy nã. Arthur hiểu được rằng lý tưởng mà anh theo đuổi cùng Dutch đã chết theo bà lão đó và anh bắt đầu hối hận. Hình ảnh Arthur cưỡi ngựa dưới trời mưa trong bộ dạng rách rưới trốn chạy pháp luật trên nền bài hát Unshaken của D’Angelo là hình ảnh kinh điển và xúc động của người đàn ông chấp nhận thực tế rằng bản thân không còn chỗ trong xã hội đang thay đổi nữa, dù có vùng vẫy và quả cảm đến mức nào.

“Mong tôi đứng vững

Giữa một thế giới sụp đổ…”

-May I stand unshaken

Amid, amidst a crashing world…”

D’Angelo - Unshaken

Domino USD

- Chu kỳ USD

Câu chuyện về con heo và sự phát triển trong Witcher cũng gần giống như số phận của đồng USD trong thập kỷ mới: sự thay đổi về mặt giá trị khi chu kỳ của USD có dấu hiệu chạm đỉnh (Hình 1). Trong thế giới của đồng USD, khi USD mạnh thì các tài sản định giá dưới đồng USD ngày càng tăng về mặt giá trị, khiến hiệu ứng domino đẩy theo chiều USD cũng ngày một mạnh theo. Nhưng đi kèm theo đó là sự khó khăn trong việc trả nợ trái phiếu khi chính phủ các nước ngoài Mỹ phải vay nợ bằng đồng USD. Đây là cơ cấu khiến cho đồng USD thường giao dịch trong một ngưỡng cố định một thời gian dài trước khi trở mình và đi theo một hướng khác. Và điều ngược lại cũng đúng khi USD trở nên yếu đi: các tài sản định giá dưới đồng USD dần mất giá trị, nhưng việc vay nợ bằng USD lại trở nên dễ dàng hơn. Điều này giải thích một phần việc các nước đang phát triển gặp khó khăn trong việc xúc tiến phát triển kinh tế và bị bỏ lại phía sau từ năm 2015, khi USD bắt đầu mạnh lên. Nắm bắt được chu kỳ USD là cách đi trước sự thay đổi, để đứng vững trước một thế giới “sụp đổ”: một thế giới hỗn loạn về tư tưởng và giá trị.

Hình 1. Định hướng USD dựa vào chu kỳ (Nguồn: Bloomberg)

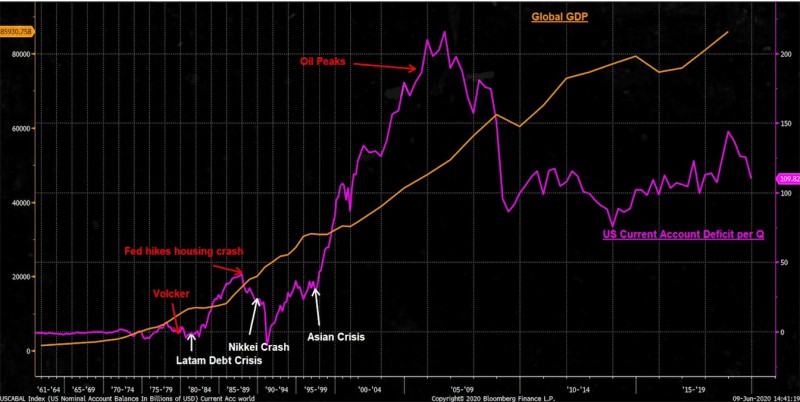

Hình 2 là một bức tranh tổng thể cho chu kỳ USD 2010-2015. Với đường GDP toàn cầu màu cam, và đường màu tím là thâm hụt trong tài khoản nguyên của Mỹ, chủ yếu là xuất nhập khẩu. Khi USD là đồng tiền dự trữ, thì nước Mỹ buộc phải xuất khẩu tiền của mình bằng cách nhập khẩu hàng hóa. Điều này đồng nghĩa với việc giao dịch quốc tế phải đi liền với thâm hụt trong tài khoản nguyên. Có một số thời điểm trong quá khứ mà độ thâm hụt không đi liền với tốc độ tăng của GDP toàn cầu, như khủng hoảng tài nguyên Latam năm 1980 ở Châu Mỹ Latin, khủng hoảng kinh tế Nhật 1990 hay khủng hoảng tiền tệ Châu Á năm 1997. Mỗi lần như thế FED tăng lãi suất khiến đồng USD tăng giá, rút số lượng USD về lại Mỹ và tạo nên cơn sốt USD, thậm chí tạo ra làn sóng phá sản. Có tới những 3 lần như thế, khi mỗi lần như vậy kinh tế Mỹ luôn đi vào trạng thái quá tải, kéo theo tăng trưởng mất kiểm soát ở những khu vực kinh tế trọng điểm tức thời. Sau khủng hoảng, các khu vực Mỹ Latin hay thậm chí Nhật không hồi phục lại được kinh tế như ban đầu được nữa.

… “Cái Ác của hiện tại bị thống trị bởi luật pháp – vì luật pháp phục tùng chúng.”…

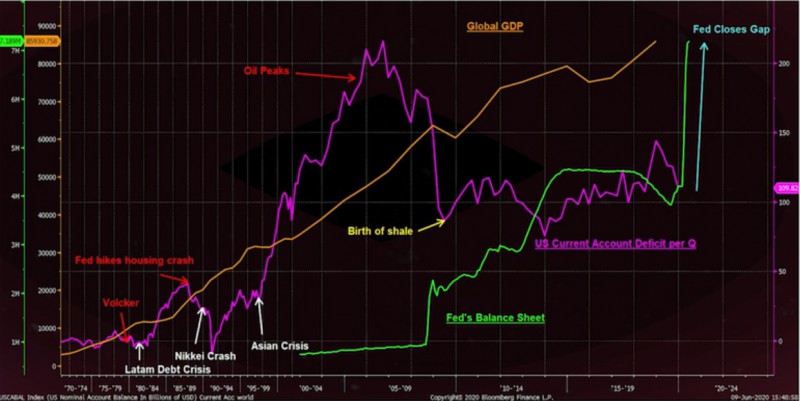

Sau khủng hoảng kinh tế năm 2008, thâm hụt tài khoản nguyên giảm đáng kể khi nước Mỹ đẩy mạnh kích cầu, trong khi các nước xuất khẩu cho Mỹ bắt đầu nhận ra rằng: Mỹ trở thành nước xuất khẩu dầu với công nghệ khai thác đá phiến (Hình 3). Đây là lý do lớn dẫn đến việc các quốc gia từng dựa vào dầu mỏ bỗng nhiên cảm nhận được sức ép từ đồng USD mạnh lên do việc Mỹ tăng cường bán dầu, trong khi giá dầu bắt đầu tuột dốc. Không có gì bất ngờ khi Venezuela bỗng chốc phá sản, Nga nhìn thấy GDP giảm đi đáng kể, còn khối OPEC thì liên tục kiến nghị cắt giảm sản lượng để giữ giá dầu trong mức có thể. Con cá voi Mỹ trên bàn đàm phán bỗng trở nên mạnh hơn bao giờ hết, nhưng con cá voi đó lại là nạn nhân của chính sức nặng của nó khi ngành dầu mỏ ở Mỹ phát triển dựa trên nợ quá nhiều. Khi khủng hoảng Covid-19 diễn ra, ngành dầu mỏ ở Mỹ chứng kiến một loạt các công ty dầu đệ đơn phá sản khi giá dầu xuống âm do nhu cầu bốc hơi. Nếu lật ngược phương trình của những năm 2010 khi Mỹ không còn là nước xuất khẩu dầu lớn nữa, thì đồng USD buộc phải xoay chiều và giảm giá.

Hình 2. GDP toàn cầu và thâm hụt tài khoản nguyên của Mỹ (Nguồn: Bloomberg)

Hình 3. Số lượng sản xuất dầu mỏ ở Mỹ (Nguồn: Bloomberg)

Cũng với khủng hoảng kinh tế từ Covid-19, FED đã có động thái bơm tiền vào nền kinh tế Mỹ và thế giới qua nhiều kênh khác nhau, và tổng số tiền mà FED bơm vào chính bằng hiệu số GDP thế giới và thâm hụt tài khoản nguyên nêu trên (Hình 4). Với tình hình kinh tế không mấy khả quan, việc FED và chính phủ Mỹ sẽ tiếp tục bơm tiền vào nền kinh tế và sẵn sàng để lạm phát vượt quá mức cho phép. Thậm chí, trong các cuộc họp báo của FED, Chủ tịch FED Jerome Powell xác nhận rằng việc FED sẵn sàng làm tất cả và chịu đựng lạm phát tăng cao để nền kinh tế có thể phát triển trở lại. Thậm chí, ông còn đề cập việc đồng USD quá mạnh đang kìm hãm khả năng gây vốn của “một số bên liên quan”, ngụ ý việc FED cũng sẵn sàng để USD trượt giá. Chưa hết, FED ra dấu hiệu rằng họ vẫn chưa sẵn sàng cho việc áp dụng lệnh kiểm soát lãi suất lời (yield curve control). Nhưng với lãi suất lời như hiện tại gần bằng 0, việc lạm phát tăng cao sẽ làm cho lãi suất thực bị âm, dẫn đến giảm phát và cũng là điều FED không mong muốn. Sẽ có lúc FED buộc phải làm cho đường lãi suất bình ổn trở lại bằng cách…chi thêm tiền mua trái phiếu ngắn hạn, giống như cái cách mà ECB hay BOJ đang làm (Hình 5).

Hình 4. Kết quả giải ngân của FED đối phó với khủng hoảng Covid-19 (Nguồn: Bloomberg)

Hình 5. Bảng thống kê tài sản của FED so với ECB và BOJ (Nguồn: Bloomberg)

Hình 5. Bảng thống kê tài sản của FED so với ECB và BOJ (Nguồn: Bloomberg)

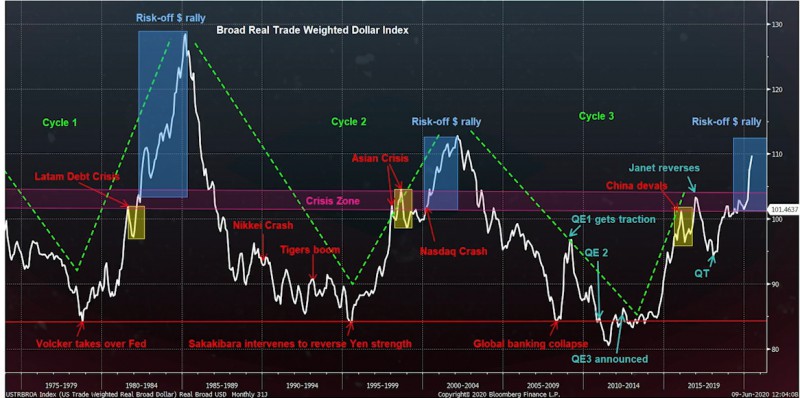

Cuối cùng, USD thường có một chu kỳ nhất định. Hình 6 cho thấy hiện tại USD đang giao dịch qua khỏi ngưỡng khủng hoảng. Nhìn vào lịch sử đồng USD, từ năm 70 sau Bretton Wood, đồng USD trượt giá nhanh, đi kèm với sự bùng nổ kinh tế khoáng sản ở Châu Mỹ Latin, đẩy giá hàng hóa lên đỉnh điểm và kéo theo lạm phát cục bộ trong lòng nước Mỹ. Điều này khiến cho cố chủ tịch FED Paul Volcker đẩy mạnh lãi suất, kéo USD mạnh lên, đè chết những nước Mỹ Latin vay USD quá tay lúc kinh tế đang phát triển quá độ. Thậm chí kể cả khi FED không còn tăng lãi suất, USD tăng lên đến đỉnh năm 1984 và phải sau hiệp định Plaza, USD mới bắt đầu nguội dần. Những năm đầu của 90 là năm kinh tế Nhật khủng hoảng và bắt đầu sự nổi lên của các con hổ Châu Á, và vòng xoay của việc vay nợ bằng USD lúc nền kinh tế đang nóng nhất lại bắt đầu. Mãi cho đến khi bộ trưởng tài chính Nhật Sakakibara can thiệp trực tiếp đẩy đồng USD lên cao bằng cách bán đồng Yên để cứu xuất nhập khẩu, thì USD mạnh lên, đè chết các nền kinh tế được mệnh danh là hổ Châu Á lúc bấy giờ. Lần này có hơi khác vì FED dưới thời Alan Greenspan buộc phải cắt lãi suất để cứu quỹ đầu tư mạo hiểm lớn nhất lúc đó: Long-Term Capital Management. Nhưng rồi đồng USD lại phi mã cho tới năm 2004.

Bây giờ, chúng ta đang ở giai đoạn hậu kích cầu năm 2008, chỉ riêng năm 2015 khi nền kinh tế thế giới khủng hoảng và Trung Quốc tuyên bố đánh rớt đồng USD. Năm 2018, đương chủ tịch FED Jerome Powell thông báo việc ngân hàng trung ương bắt đầu thắt lưng buộc bụng, đồng USD tăng mạnh trở lại do hiệu ứng vay USD toàn cầu trong 10 năm hậu khủng hoảng bắt đầu cho thấy hậu quả của sự mong manh trong nền kinh tế toàn cầu. Tuy nhiên, với tất cả các yếu tố kể ra ở trên, cùng với việc USD đã vượt ngưỡng màu tím trong hình 6, thì việc USD yếu đi là khó tránh khỏi. Thậm chí, theo phân tích kỹ thuật, thì chỉ số DXY của đồng USD đã bắt đầu cho thấy sự yếu đi đáng kể (Hình 7). Đây là tín hiệu tích cực cho các nền kinh tế mới nổi và kể cả Châu Âu, khi việc vay nợ bằng USD sẽ rẻ đi, qua đó kích cầu kinh tế sẽ dễ dàng hơn. Nhưng cũng nên nhớ hiệu ứng từ “đàn heo”. Sự phát triển là cần thiết, nhưng phải cẩn thận để không đạp “phân”.

Hình 6. Chu kỳ USD (Nguồn: Bloomberg)

Hình 7. Chỉ số DXY theo phân tích kỹ thuật (Nguồn: Barrons)

- Trà sữa USD

Thuật ngữ “Trà sữa USD” được đặt tên bởi nhà sáng lập và quản lý đầu tư quỹ Santiago Capital, Brent Johnson. Đây là xu hướng USD ngược lại hoàn toàn với xu hướng Domino ở trên, và cũng gần với câu chuyện của Arthur Morgan trong Red Dead Redemption 2: Johnson dự báo sự sụp đổ của chế độ đồng USD và thay vào đó là một hệ thống tiền quy đổi với một nhóm tiền tệ trong một hệ quy chiếu được thống nhất bởi nhiều quốc gia. Cách giải thích thuật ngữ này rất đơn giản: thị trường USD giống như một ly trà sữa và người có ống hút duy nhất là Mỹ. Khi Mỹ quyết định rút USD bằng cách “hút” trà sữa USD, thì thị trường sẽ trở nên trống rỗng, làm cho bị chênh lệch áp suất dẫn đến sự méo mó của ly trà (USD trở nên mạnh lên quá ngưỡng chịu đựng của người đi vay). Có nhiều yếu tố định hình nên hiện tượng “trà sữa” này và hầu hết đều đến từ cơ cấu của bộ máy, điều mà thậm chí chính phủ Mỹ và FED đều không có cách giải đáp.

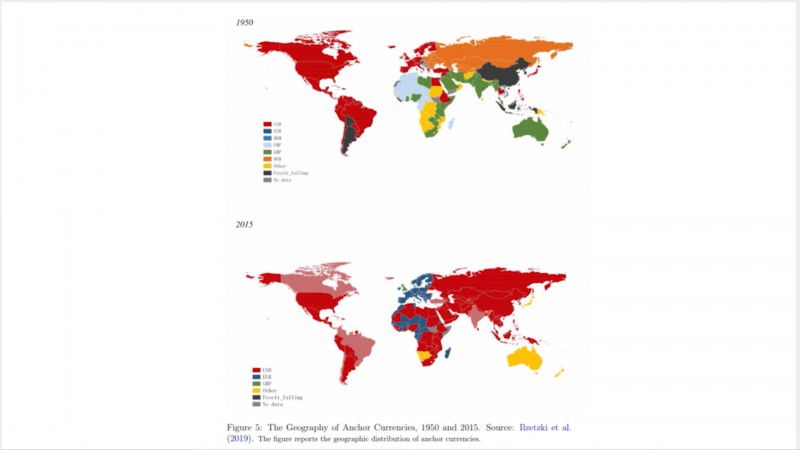

Đầu tiên, nhìn vào hình 8 thì việc giao dịch bằng USD xuyên biên giới trở nên thông dụng là do đồng USD trở thành đồng tiền dự trữ, và hầu hết các nước đều lấy USD để quy đổi từ năm 1950 tới 2015. Thế nhưng, những năm trở lại đây, việc rời khỏi giao dịch bằng USD trở thành vấn đề được bàn luận nhiều, và khi các nước đối đầu với Mỹ như Trung Quốc hay Nga bắt đầu giao dịch bằng tiền tệ khác như Euro hay nhân dân tệ, thì dự đoán của Johnson bắt đầu được để ý nhiều hơn.

Hình 8. Đồng USD trở thành tiền quy đổi chính và sự thay đổi từ năm 1950 tới 2015 (Nguồn: Science Direct)

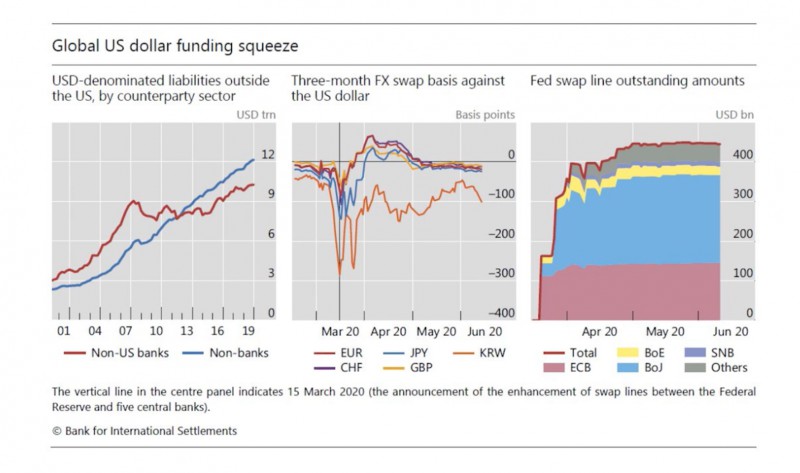

Khi USD trở thành tiền giao dịch chính, thì một thị trường USD ngoài nước Mỹ (thị trường Eurodollar, cái tên không có nghĩa đổi Euro sang USD) được thiết lập. Khi các nhà phân tích USD quan trọng hóa việc FED in USD đẩy ra thị trường, họ quá tập trung đến phần cung, mà quên mất nhu cầu của đồng USD không chỉ ở trong nội nước Mỹ. Thậm chí, USD được in sẽ bị mắc kẹt ở Mỹ vì các nhà đầu tư sẽ rút vốn USD ra khỏi nước sở tại để bảo toàn khoản đầu tư, và các ngân hàng thì cũng không sẵn sàng cho vay USD để bảo toàn tiền dự trữ. Điều này bắt buộc FED phải mở kênh hoán đổi tiền tệ vào tháng 3 năm nay khi hiện tượng này xảy ra. Thế nhưng, theo Jefferey Snider (trưởng quản lý đầu tư của Alhambra Investment) và cả Brent Johnson, thì việc mở kênh hoán đổi chỉ làm cho vấn đề thêm tồi tệ khi việc các nước muốn hoán đổi USD buộc phải hoặc in tiền của chính mình làm thế chấp, hoặc phải mang trái phiếu chính phủ Mỹ (nguồn USD sẵn có) để thế chấp và phải trả lại bằng USD khi đáo hạn. Giải pháp tạm thời này càng đẩy các nước vay nợ vào vòng xoáy nợ không lối thoát. Chưa hết, theo báo cáo của Alhambra Investment, thì đường dây hoán đổi của FED cho các nước, ngoài ngân hàng trung ương nước sở tại, còn có mặt của ngân hàng Mỹ ở chính nước đó. Vừa đá bóng, vừa thổi còi là đây. Còn Jerome Powell thì luôn đưa ra những thông điệp rằng hành động của FED là để cứu lấy nền kinh tế. Nó giống như cái cách là Dutch luôn nói mình có kế hoạch và hãy tin ở khả năng lãnh đạo của ông…Và đến lúc cuối cùng, Dutch chỉ càng chứng tỏ ông mù quáng như thế nào.

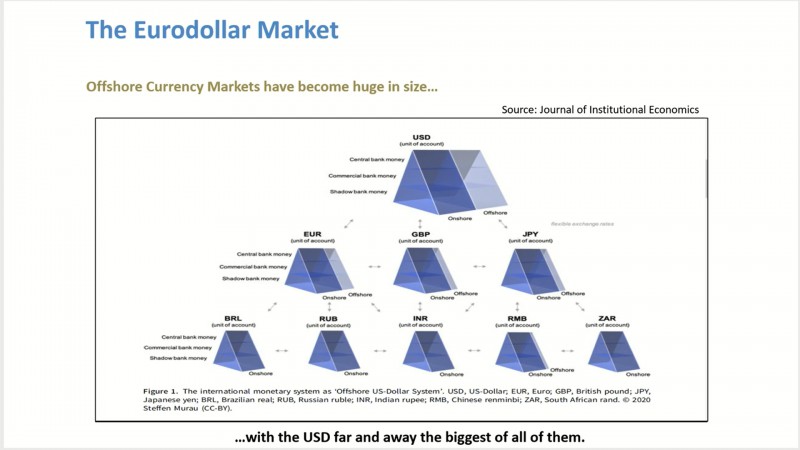

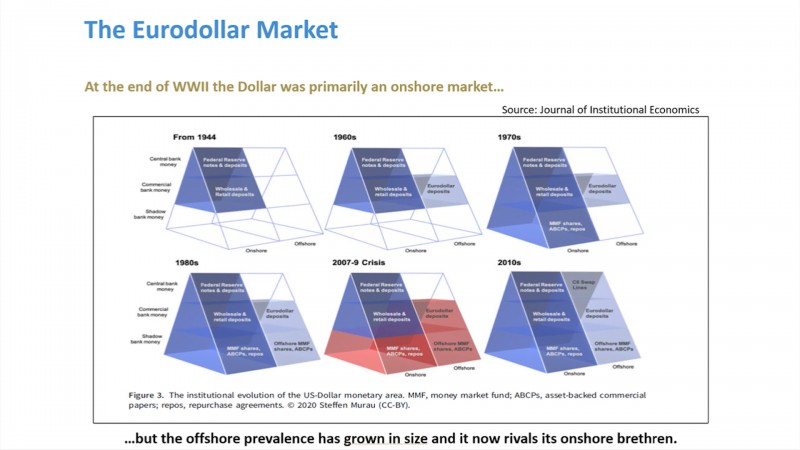

Nhìn vào cách mà đồng USD bắt đầu lấn sân trên thị trường tài chính (hình 10), thì hệ thống tài chính hiện nguyên hình điểm yếu chết người cho ai phải đi vay bằng USD: từ tiền dự trữ của các ngân hàng trung ương để giao dịch quốc tế, tới tiền dự trữ của ngân hàng thương mại cho giao dịch nội địa, tới tiền cho các khoản giao dịch không nằm trên báo cáo chính thức, đồng USD gần như ở khắp nơi và ngày càng lan rộng theo từng thời kỳ.

Hình 9. Thị trường Eurodollar (thị trường USD ngoài nước Mỹ, màu xanh nhạt) so với các đồng tiền khác (Nguồn: Journal of Institutional Economics)

Hình 10. USD trong từng phân mảng thị trường tài chính hậu thế chiến thứ 2 (Nguồn: Journal of Institutional Economics)

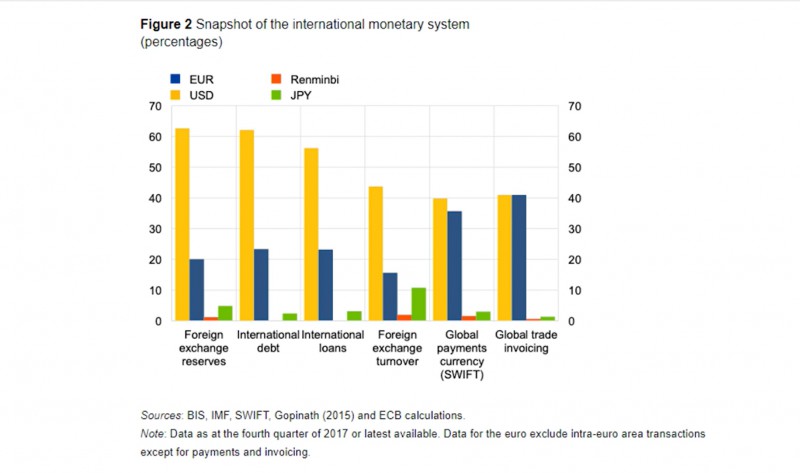

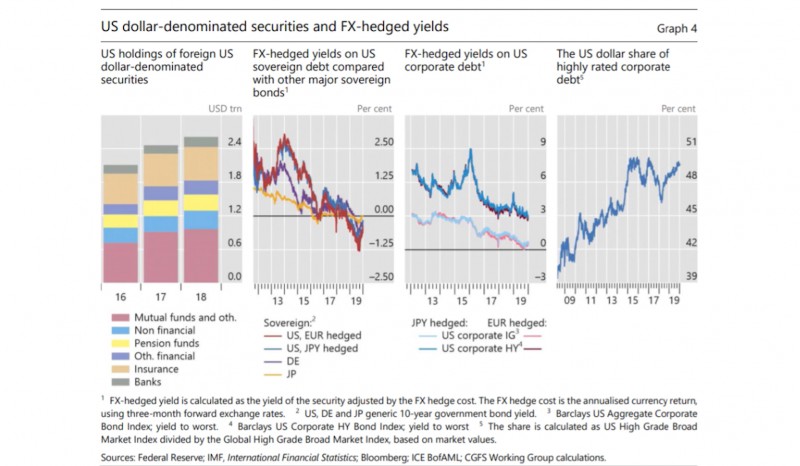

Tồi tệ hơn, khi nhìn vào giao dịch của đồng USD cho với các đồng tiền khác, thì USD luôn chiếm phần lớn (Hình 11). Lưu ý hai cột bên phải trong hình 11, khi nhìn sẽ làm cho người đọc thấy rằng đồng Euro có thể thay thế đồng USD trên sàn giao dịch. Nhưng thống kê đó là hoàn toàn không chính xác, khi việc giao dịch trong nội bộ khối EU đều được tính là giao dịch xuyên biên giới. Thế nên, trên thống kê cục bộ, nếu không tính việc giao dịch của đồng Euro trong khối EU, thì USD vẫn chiếm thế độc tôn. Chưa hết, Bank of International Settlement cũng có một thống kê về khối lượng nợ có chỉ số tín dụng cao (nguy cơ phá sản thấp) của các công ty toàn cầu chiếm gần 50% (Hình 12). Vậy 50% đó thực chất là bao nhiêu? Gần 22 tỷ USD (Hình 13). GDP của Mỹ là 21 tỷ USD… Nếu chủ tịch FED Jerome Powell có gặp ác mộng, thì nó chính là đây. Việc vay nợ với định giá USD ngoài biên giới Mỹ không nằm dưới quyền kiểm soát của Powell và việc các chủ thể ngoài Mỹ gần như phải vay nợ bằng USD để thu hút vốn đầu tư là những lý do tại sao thị trường USD ở ngoài nước Mỹ lại lớn đến như thế.

Hình 11. Giao dịch USD trên các nền tảng khác nhau (Nguồn: BIS, IMF, và ECB)

Hình 12. Các khối tài sản định giá bằng USD và bảo hiểm tỷ giá. Cột bên phải ngoài cùng là phần trăm các khoản vay nợ tín dụng cao của các công ty toàn cầu. (Nguồn: Bank of International Settlement)

Hình 13. Tổng số nợ định giá bằng USD ở ngoài biên giới Mỹ (Nguồn: Bank of International Settlement)

Nói chung gắn tất cả những gì vừa nói vào kích cỡ của thị trường USD ngoài nước Mỹ ở hình 9, thì ta thấy vấn đề về việc gây vốn là lớn đến như thế nào và lý do tại sao mỗi khi khủng hoảng, đồng USD lại mạnh lên nhanh đến như vậy. Trong tình trạng như thế này, thì liệu việc mở đường dây hoán đổi USD của FED có tác dụng gì? Nó càng làm cho vấn đề đói USD trở nên tồi tệ hơn và làm cho hệ thống càng nặng nề hơn, chứ không làm cho các chủ thể ngừng việc vay nợ bằng USD được. Đây là kịch bản sẽ còn tái diễn trong tương lai mỗi khi các nền kinh tế thế giới bắt đầu có dấu hiệu suy yếu. Nhiều nhà phân tích cho rằng động thái của FED đang làm đồng USD yếu đi. Nhưng nếu để ý kỹ, chỉ số DXY của USD đang có dấu hiệu chững lại, trùng hợp với việc chính phủ Mỹ bắt đầu cắt giảm viện trợ thất nghiệp trực tiếp cho người dân Mỹ. Đây là tín hiệu rất đáng lo ngại khi nền kinh tế đang phải bắt đầu tự đứng trên đôi chân của mình và các kỳ nợ trong xã hội bắt đầu đáo hạn, đẩy nhu cầu USD lên cao trong lúc chỉ số thất nghiệp không có dấu hiệu thuyên giảm.

Kết luận

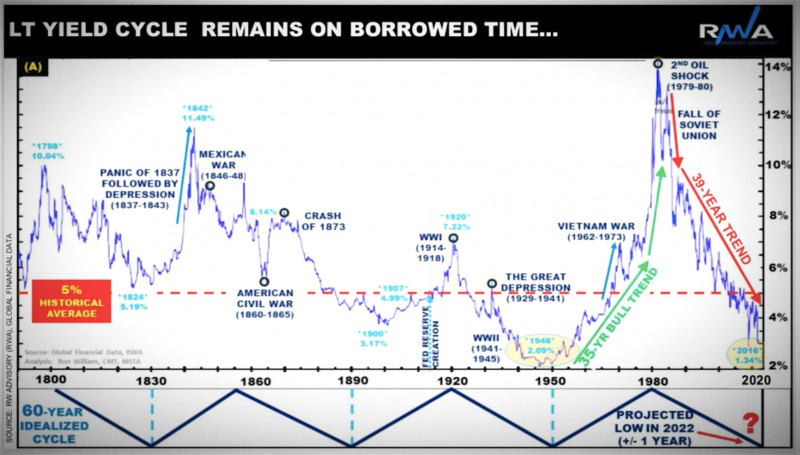

Vậy số phận của USD trong thập kỷ mới sẽ là con đường của thợ săn (chu kỳ USD) hay cao bồi (trà sữa USD)? Nhìn vào bối cảnh vĩ mô, chính phủ Mỹ muốn đồng USD phải yếu đi. Điều này rất dễ hiểu khi bản thân ngân khố của Mỹ đã phải vay gần 5 nghìn tỷ USD để trang trải cho chi tiêu trong thời kỳ Covid-19 và đáo hạn trong 12 tháng. Không có một chủ thể trên thế giới mà phải xoay vòng nợ với số tiền lớn đến như thế trong 12 tháng, tức là Mỹ mong muốn đồng USD phải yếu đi. Điều này cũng được Jerome Powell xác nhận khi ông cố tình để những câu mang ngụ ý rằng FED sẵn sàng để lạm phát vượt quá ngưỡng 2% trong các báo cáo cuộc họp của mình. Điều này có thể xảy ra khi việc các công ty Mỹ sẽ bắt đầu dời nhà máy sản xuất của họ về lại Mỹ, chung với việc quyết định tín dụng không còn nằm trong tay các ngân hàng nữa mà là trong tay các chính trị gia. Các báo cáo về chỉ số gia tốc tiền M2 gần đây bắt đầu cho thấy dấu hiệu tăng, làm cho các nhà phân tích kinh tế bắt đầu bàn luận về việc liệu lạm phát có thật sự quay lại. Thế nhưng trong 10 năm trở lại đây, FED đã hoàn toàn thất bại trong việc tăng lạm phát, thì liệu động thái từ trong nội bộ chính phủ có thật sự hiệu quả? Nhưng nếu lịch sử có lặp lại, thì chu kỳ của lãi suất đang vào ngưỡng buộc phải tăng trở lại (Hình 14). Đây là kết quả của việc FED phải điều chỉnh lãi suất để giữ lạm phát, nếu có. Trong trường hợp này, USD sẽ bắt đầu trượt giá từ từ và là môi trường lý tưởng cho vàng.

Hình 14. Chu kỳ lãi suất từ năm 1700 tới năm 2020 (Nguồn: RWA Advisory)

Trong trường hợp thứ hai, đồng USD sẽ mạnh lên bất thường, đi kèm với việc vàng sẽ có một thời gian biến động lớn. Đây là trường hợp chính phủ Mỹ không mong muốn, nhưng không có khả năng kiểm soát. Nó sẽ xảy ra khi nền kinh tế Mỹ và thế giới không có khả năng phục hồi kịp so với dự kiến. Đi kèm theo đó, thị trường tài chính đang định hình tư tưởng việc lạm phát bắt đầu tăng trở lại và bắt đầu giao dịch bằng cách bán USD, mua Euro, và bán trái phiếu. Theo chỉ số cảm tính đầu tư của Bloomberg, thì gần 90% các quỹ đầu tư được xin ý kiến cho biết hầu hết đều cho rằng đồng USD sẽ yếu đi và vàng vẫn là phương tiện giao dịch mang lời. Lần cuối cùng mà tất cả đều đúng không được ghi chép trong lịch sử Wall Street. Chưa hết, FED đang có động thái ngừng mua trái phiếu, trong khi ngân khố Mỹ vẫn tiếp tục bán trái phiếu. FED mua 400 tỷ từ đây tới cuối năm, trong khi ngân khố vẫn phải xoay vòng nợ bằng cách bán 2.2 nghìn tỷ trái phiếu trong cùng thời gian đó. Sự chênh lệch này sẽ tiếp tục làm cho xác suất hiệu ứng “trà sữa” lặp lại y như tháng 3 năm nay.

Trong ngắn hạn, việc USD mạnh lên là khó tránh khỏi khi động thái của ngân khố Mỹ và FED là rất rõ ràng trong việc rút USD ra khỏi thị trường sau một thời gian kích cầu. Điều này cũng đồng nghĩa với việc vàng trong ngắn hạn sẽ gặp nhiều biến động, đi kèm với giá nguyên liệu bắt đầu nguội, làm các nền kinh tế mới nổi gặp khó khăn kép trong phát triển và gây vốn. Trong dài hạn, USD đang vào thời kỳ trượt giá, và điều này phụ thuộc hoàn toàn vào việc Mỹ có kéo được cả đoàn tàu kinh tế đi theo bằng mọi phương án kích cầu có thể và giữ độ linh hoạt của USD trong thị trường thế giới. Điều này sẽ còn gặp nhiều khó khăn, nhưng đây là lúc cả vòng tuần hoàn xoay theo hướng USD bắt đầu yếu đi. Đây là lúc các nền kinh tế mới nổi bắt đầu vào chu kỳ phát triển mạnh, và giá nguyên liệu sẽ có cơ hội quay đầu. Sự chuyển giao giữa hai trường hợp này phụ thuộc vài yếu tố quan trọng như lãi suất thực hay lãi suất hòa vốn, độ tập trung tài sản của hộ gia đình trên sàn chứng khoán so với GDP của Mỹ, hay thậm chí là tỷ lệ của giá nguyên liệu so với tốc độ phát triển của các nước mới nổi. Những yếu tố đấy cần sự theo dõi sát sao, vì khi USD chuyển mình, thì chu kỳ là 10 năm, kéo theo sự định hình xu hướng đầu tư khác nhau. Là thợ săn hay là cao bồi, chúng ta đều phải đứng vững trong thế giới đang “sụp đổ”, để sống sót và vươn lên trong đống tro tàn. Kẻ sống sót mới là kẻ chiến thắng sau cùng.

Link nội dung: https://vietnambusinessinsider.vn/dinh-huong-domino-dollar-va-so-phan-cua-dong-usd-trong-thap-ky-moi-a11810.html